Il GRI, lo standard di divulgazione per il reporting di sostenibilità, è stato spiegato da zero.

2025/05/20

GRI (Iniziativa di rendicontazione globale)è un'organizzazione internazionale senza scopo di lucro dedicata a sostenere la rendicontazione della sostenibilità da parte di aziende e organizzazioni,Ampiamente utilizzato in tutto il mondo come standard di divulgazione delle informazioni ESG (ambientali, sociali e di governance).Standard GRI.L'organo di formulazione delIs.

Questo Standard GRI è fornito dal GRI,Codice di condotta per le aziende che devono riferire in modo trasparente e comparabile agli stakeholder sulle loro iniziative di sostenibilità.e molte aziende globali sonoBase per la stesura di relazioni.Viene impiegato come.

Il rapporto tra il GRI e gli standard GRI.

| GRI (Iniziativa di rendicontazione globale) | Standard GRI | |

| entità | organizzazione non profit | Linee guida per la rendicontazione sviluppate dal GRI. |

| Ruolo e contenuto | Organizzazione che promuove la diffusione e la standardizzazione del reporting di sostenibilità. | Gli stessi standard di divulgazione delle informazioni ESG ("cosa" e "come" riportare) |

| uso (ad esempio della lingua) | Conforme al GRI" => significa conforme agli standard emessi da questa organizzazione. | 'Utilizza gli standard GRI' => quadro specifico utilizzato nelle informazioni effettive |

| Frequenza degli aggiornamenti | Pochi cambiamenti nell'organizzazione stessa. | Revisione periodica (ad esempio, revisione principale nel 2021). |

Alcune aziende utilizzano gli standard GRI per aumentare la credibilità del loro reporting, approfondendo al contempo temi chiave come il "cambiamento climatico", i "diritti umani" e la "governance".

Questo articolo fornisce una spiegazione completa dello Standard GRI, comprese le sue caratteristiche strutturali, il contesto in cui ha attirato l'attenzione, gli esempi di utilizzo effettivo da parte delle aziende e le differenze rispetto ad altri framework. Se state pensando di approfondire la vostra comprensione del GRI e di un'efficace divulgazione della sostenibilità, vi invitiamo a leggere questo articolo fino alla fine.

Indice dei contenuti

- 1 Struttura di base dello "Standard GRI".

- 2 Il contesto dell'attenzione al GRI e le ragioni della "standardizzazione".

- 3 Esempi pratici di aziende che utilizzano gli standard GRI.

- 3.1 Caso 1: "Toyota Motor Corporation" è caratterizzata dall'uso sistematico degli standard GRI nel suo rapporto integrato.

- 3.2 Caso 2: "Unicharm" rafforza le sue pratiche identificando le problematiche basate su GRI 2 e GRI 3.

- 3.3 Studio di caso 3: "Nestlé" utilizza una combinazione di standard GRI e un proprio quadro di riferimento per migliorare la trasparenza.

- 4 Differenze tra il GRI e altri quadri di riferimento per la divulgazione e come utilizzarli

- 5 sintesi

Struttura di base dello "Standard GRI".

Quando le aziende riportano informazioni sulla sostenibilità, "quali elementi dovrebbero essere organizzati e in quale contesto?",Gli standard GRI sono ampiamente adottati come linee guida internazionali.

I GRI Standards, sviluppati dal GRI, sono standard internazionali per l'informativa ESG delle imprese,La responsabilità sociale d'impresa, le considerazioni ambientali, la governance e altre iniziative (ESG) devono essere comunicate agli stakeholder in modo facilmente comprensibile e comparabile.。

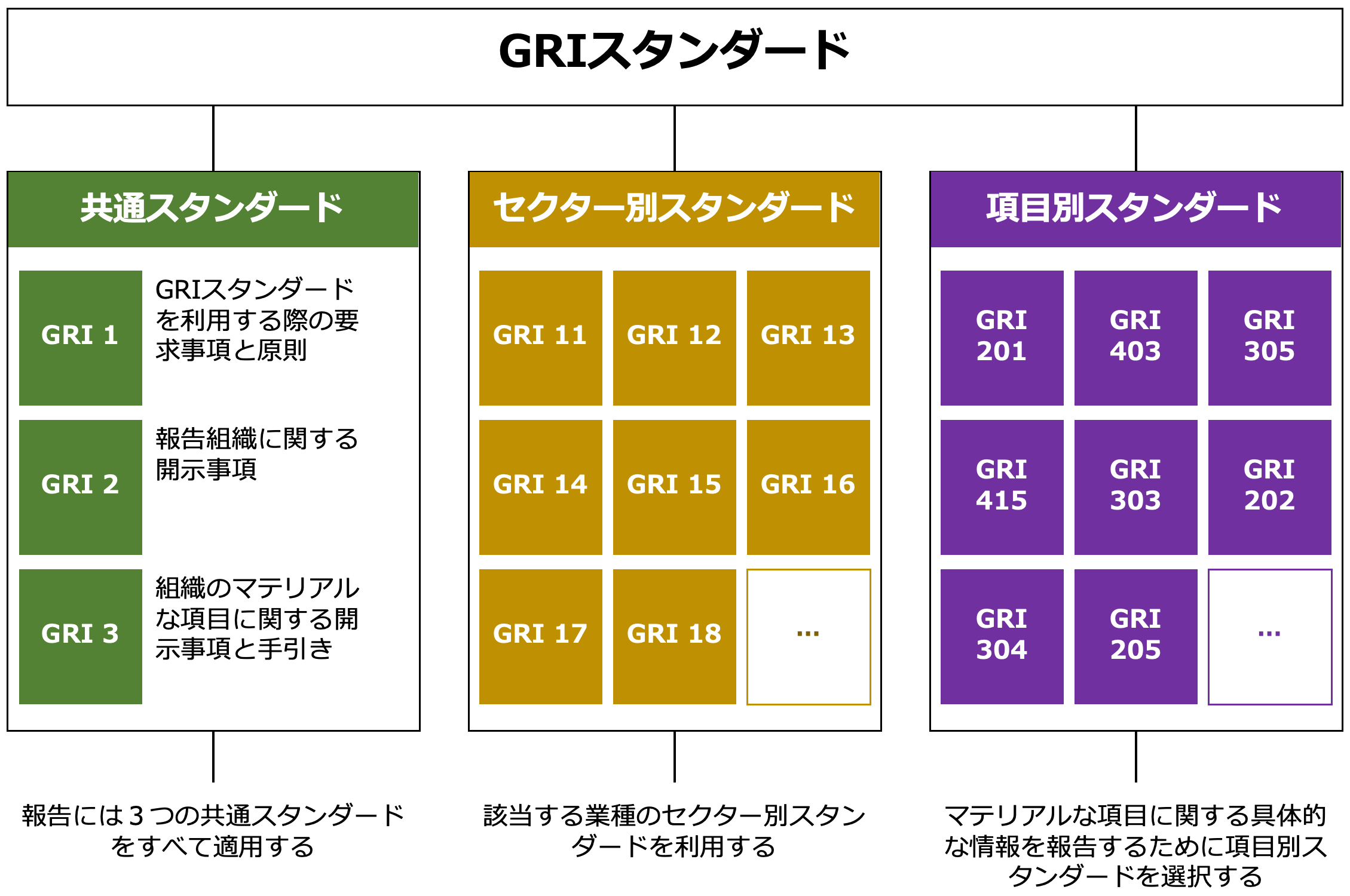

Lo Standard GRI è composto da

Struttura standard ◆GRI

Citazione:Introduzione del quadro di riferimento per l'informativa ESG (JPX).Sulla base dei dati pubblicati.

Gli standard GRI sono in gran parte3 elementi.Si compone di.

Elementi di base dell'informativa utilizzati da tutte le entità di reporting, tra cui una panoramica dell'organizzazione, le modalità di rendicontazione, l'identificazione delle questioni di rilevanza e il rapporto con gli stakeholder.

Standard di settore.

Identifica e richiede la divulgazione delle sfide specifiche di sostenibilità previste per ciascun settore industriale, ad esempio quello minerario, petrolifero e del gas, agricolo, bancario, ecc.

Standard tematici

Standard di divulgazione su temi specifici come l'ambiente, il sociale e la governance, ad esempio "uso dell'acqua", "sicurezza sul lavoro", "lotta alla corruzione", ecc.

Così,Struttura a tre livelli composta da criteri comuni (GRI 1-3), criteri settoriali specifici e criteri tematici specifici per ogni voce.e consente una divulgazione flessibile in base alle caratteristiche dell'azienda e del settore.

Ad esempio, un'azienda del settore manifatturiero si concentrerebbe su standard tematici relativi al "consumo energetico" e alla "gestione dei rifiuti", mentre un'azienda del settore finanziario richiederebbe contenuti di divulgazione adeguati ai rischi specifici del settore, come le "considerazioni sui diritti umani delle società in portafoglio" e gli "impatti ambientali indiretti".

Gli standard GRI fungono da quadro di riferimento comune e costante in tutto il mondo, pur essendo sufficientemente flessibili per rispondere a questi diversi settori e sfide.

La sezione seguente spiegherà perché il GRI è diventato così ampiamente accettato come "standard globale" e perché sta attirando così tanta attenzione.

Il contesto dell'attenzione al GRI e le ragioni della "standardizzazione".

Questa sezione spiega in dettaglio perché il GRI è diventato così ampiamente accettato e si posiziona come standard globale per il reporting di sostenibilità, e cosa ha portato alla sua alta visibilità e "standardizzazione".

Contesto e obiettivi dell'istituzione del GRI

La Global Reporting Initiative (GRI) è stata fondata nel 1997 dall'organizzazione no-profit statunitense CERES (Coalition for a Sustainable Economy) e dal Tellus Institute.

Contesto,L'interesse per la responsabilità ambientale delle imprese è cresciuto, come nel caso della fuoriuscita di petrolio della Exxon Valdez nel 1989..

All'epoca non esistevano standard chiari per misurare la responsabilità sociale delle imprese e la performance ambientale, e gli stakeholder avevano mezzi limitati per valutare il comportamento delle imprese Il GRI ha risposto a questa sfida con la creazione di un livello di performance paragonabile a quello del reporting finanziario.Trasparenza delle informazioni non finanziarieÈ stato istituito con l'obiettivo di realizzare la

Successivamente, nel 2002.Rafforzamento della cooperazione con il Programma delle Nazioni Unite per l'Ambiente (UNEP).ed è stata ufficialmente lanciata come organizzazione indipendente presso la sede delle Nazioni Unite nello stesso anno.

Questo ha aumentato ulteriormente la visibilità internazionale del GRI e ha dato il via alla creazione su larga scala di uno standard per il reporting di sostenibilità.

Tre motivi per cui il GRI è diventato uno standard globale

Il GRI non è solo una linea guida per un'organizzazione, ma è diventato lo standard globale per il reporting di sostenibilità, grazie a una combinazione di molteplici fattori istituzionali, pratici e internazionali.

Di seguito vengono illustrate tre ragioni particolarmente importanti.

Motivo (i) Garantire la legittimità attraverso la cooperazione con le organizzazioni internazionali.

Il GRI ha avviato una partnership strategica con il Programma delle Nazioni Unite per l'Ambiente (UNEP) nel 2002 e ha ottenuto un riconoscimento internazionale al Vertice di Johannesburg (Earth Summit) dello stesso anno.

Dopo di che.Approfondendo la collaborazione con l'OCSE, l'ISO, il Global Compact delle Nazioni Unite (UNGC) e altri.e hanno costruito una credibilità e una legittimità globali.

Motivo (ii) Risposte pratiche ed evoluzione delle linee guida prima degli altri.

GRI è.Prima edizione delle Linee guida GRI pubblicata nel 2000.e sono stati tra i primi a fornire un meccanismo che permettesse alle aziende di produrre effettivamente dei report.

In particolare,Framework per supportare l'intero processo di rendicontazione, compresa l'identificazione della materialità e il coinvolgimento degli stakeholder.è molto apprezzato in quanto profondamente radicato nella pratica aziendale.

Motivo (iii) Adozione diffusa e radicamento istituzionale da parte del governo e delle imprese.

Gli standard GRI sono stati introdotti precocemente, soprattutto in Europa, dai dipartimenti governativi, dalle borse valori e dalle principali aziende.

In particolare,Anche la Direttiva sulle informazioni non finanziarie (NFRD) dell'UE ha avuto un impatto, ad esempioe dalla loro crescente integrazione nel sistema pubblico,Criteri sostanziali" per le aziendeSi è affermata come una

Oggi, nella pratica, si è diffusa la percezione che "prima di tutto, dobbiamo divulgare le informazioni del GRI".

Tre aree chiave di attenzione per le aziende e gli investitori nel GRI.

L'adozione diffusa degli standard GRI non è dovuta solo a requisiti istituzionali, ma anche alla necessità, sia per le imprese che per gli investitori, diFacilità d'uso e affidabilitàCi sono.

Ci sono tre punti su cui il GRI è particolarmente apprezzato da un punto di vista pratico

Tre sono i punti chiave per cui le aziende e gli investitori guardano al GRI.

(ii) Informazioni divulgate."Possibilità di confronto"La capacità di garantire quanto segue.

③ "Trasparenza"L'inclusione di un processo di rendicontazione di alto livello nella

Queste caratteristiche rendono i GRI Standards un quadro di riferimento estremamente pratico e affidabile per la divulgazione di informazioni sulla sostenibilità.

Sostenuto dalla cooperazione con le Nazioni Unite e i governi nazionali,Il fatto che si tratti di uno standard riconosciuto a livello mondiale rende più facile garantire la legittimità del contenuto del rapporto.Per le aziende, ilPiù facile ottenere la fiducia degli stakeholder esterniQuesto ha il vantaggio che.

Inoltre, specificando indicatori di divulgazione specifici,Confronto con altre aziende dello stesso settore e decisioni di investimentoIl formato è facile da analizzare per gli investitori, in quanto funziona in modo efficace nel

Un'altra caratteristica importante è che la trasparenza del processo decisionale aziendale è resa visibile rendendo noto non solo il mero resoconto dei risultati, ma anche il processo di selezione delle emissioni e il coinvolgimento degli stakeholder.

Esempi pratici di aziende che utilizzano gli standard GRI.

Questa sezione presenta esempi di come le aziende reali utilizzano questo quadro di riferimento e lo incorporano nel proprio reporting di sostenibilità, nonché esempi di aziende che hanno pubblicato report conformi al GRI.

Caso 1: "Toyota Motor Corporation" è caratterizzata dall'uso sistematico degli standard GRI nel suo rapporto integrato.

Toyota comunica le sue iniziative di sostenibilità sotto forma di un rapporto integrato e di un libro dei dati sulla sostenibilità, in cui gli standard GRI sono riportati come riferimento.

L'azienda riferisce che,GRI Content Index".e afferma esplicitamente,La pagina corrispondente dell'azienda è accuratamente collegata a ogni voce di divulgazione specificata dal GRI.Questo fornisce agli stakeholder una panoramica sistematica e completa delle informazioni non finanziarie di Toyota.

In particolare, vengono resi noti dati e politiche specifiche sulle voci relative all'ambiente (ad esempio, emissioni di gas serra, risorse idriche, gestione dei rifiuti) e sui temi legati ai diritti umani e al lavoro, utilizzando i GRI Topic Standards.

Toyota anche attraverso l'analisi di materialità,In conformità con il GRI 3 (Disclosure on Materiality), è inclusa anche una spiegazione delle ragioni della selezione dei temi prioritari e del loro rapporto con la società.。

Questo stile di rendicontazione coerente ha reso le informazioni ESG dell'azienda molto apprezzate dagli investitori internazionali.

Riferimento:Libro dati sulla sostenibilità 2024、Indice dei contenuti GRI(TOYOTA)

Caso 2: "Unicharm" rafforza le sue pratiche identificando le problematiche basate su GRI 2 e GRI 3.

Unicharm Corporation divulga le informazioni secondo gli standard GRI nel suo Rapporto di sostenibilità 2024.

L'azienda ha pubblicato una "Tabella di confronto degli standard GRI", che mostra chiaramente lo stato della propria conformità a ciascuna delle voci GRI, in particolare,Focus sulle informazioni relative al GRI 2 (informazioni generali) e al GRI 3 (argomenti materiali).Vengono fornite le seguenti informazioni.

Informazioni di divulgazione su GRI 2 e GRI 3

Dettagli sull'organizzazione, sul periodo di rendicontazione, sulla frequenza di rendicontazione e sulle informazioni di contatto.

Ambito di rendicontazione della sostenibilità ed enti di rendicontazione.

Struttura e composizione della governance, ruoli e responsabilità del massimo organo di governo.

GRI 3: Voci materiali

Processo di identificazione delle questioni chiave e delle relative ragioni.

Politiche, iniziative e indicatori di performance per ogni questione chiave.

Inoltre, l'azienda ha anche"Visione di vita 2030 di Kyo-sei「Questi sono descritti in dettaglio sul sito web dell'azienda dedicato alla sostenibilità e nel Rapporto di sostenibilità 2024.

Riferimento:Rapporto di sostenibilità 2024 (Gruppo Unicharm)

Studio di caso 3: "Nestlé" utilizza una combinazione di standard GRI e un proprio quadro di riferimento per migliorare la trasparenza.

Nestlé, insieme all'adozione dello standard GRI,Unico quadro di riferimento "Creare valore condiviso" (CSV: Creating Common Value).edificio.L'uso complementare di questi due strumenti consente una rendicontazione trasparente che combina la strategia aziendale con gli standard di rendicontazione internazionali.

Il documento "Creating Shared Value and Sustainability Report 2023" dell'azienda afferma che il rapporto è conforme agli standard GRI e fornisce separatamente un dettagliato "Indice dei contenuti GRI", organizzato in GRI 2 (divulgazione generale) e GRI 3 (relativi alla materialità), con pagine corrispondenti per ogni voce di divulgazione, come e perché viene divulgata.

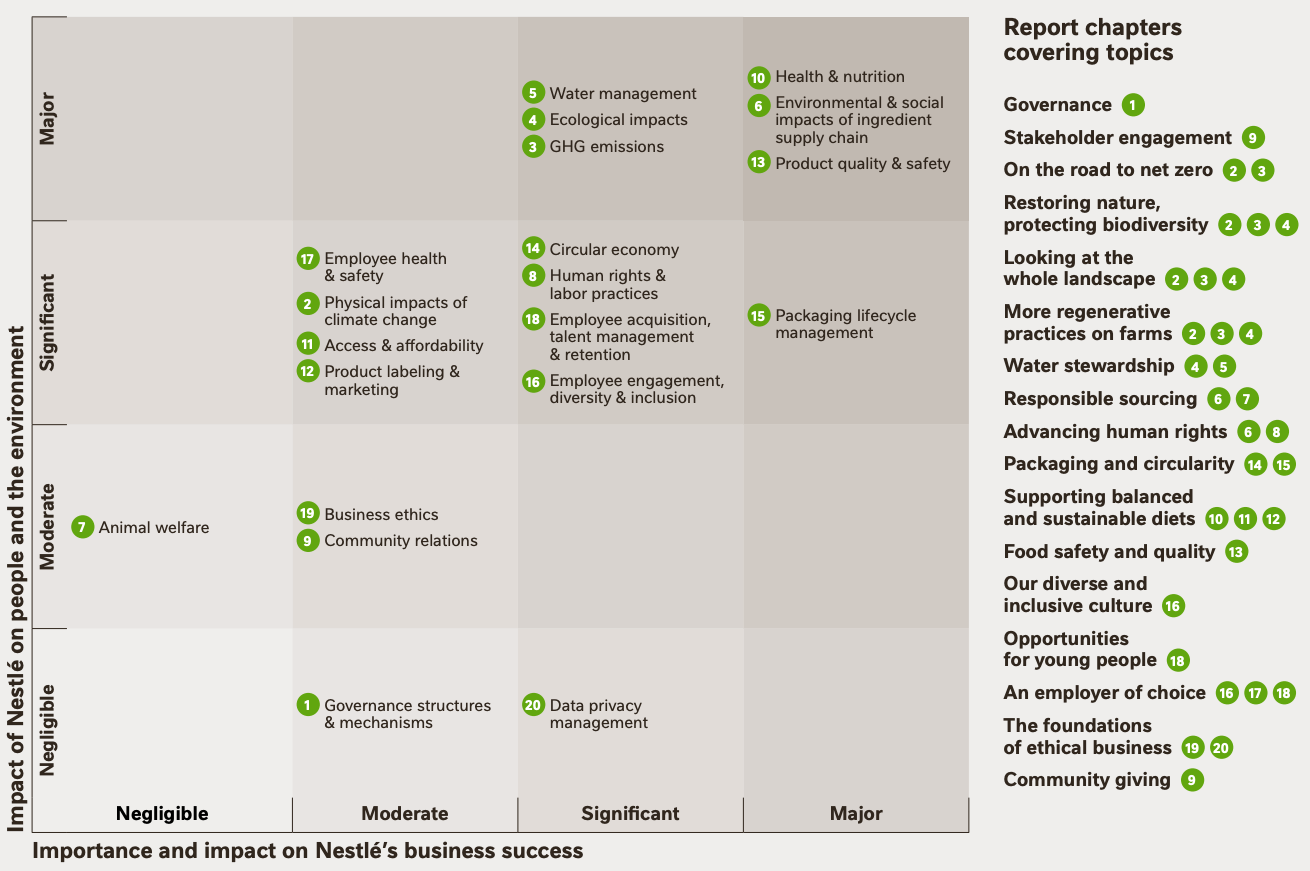

Ciò che rende Nestlé unica è la sua attenzione alla "visualizzazione della valutazione della materialità".

Il rapporto ha mappato le questioni chiave per l'azienda su due assiMatrice di materialità.viene pubblicato e,Il documento è organizzato visivamente secondo il processo GRI 3 per mostrare quali questioni sono state affrontate e come。

Matrice di materialità

Creare Valore Condiviso e Rapporto di Sostenibilità 2023

In questo modo si garantisce che gli stakeholder siano costantemente informati sui motivi per cui la questione è importante per loro.

Inoltre, Nestlé non si concentra solo sul GRI nei suoi rapporti di sostenibilità.È conforme al SASB (Sustainability Accounting Standards Board) e al TCFD (Task Force on Climate-related Financial Disclosures).e una forte attitudine all'uso integrato di più criteri.

Riferimento:Creazione di Valore Condiviso e Rapporto di Sostenibilità 2023 (Nestlé)

In questo modo, ogni azienda utilizza in modo flessibile gli standard GRI in base ai rispettivi settori e strategie per visualizzare le proprie questioni e politiche ESG.

Ciò che queste aziende hanno in comune è,Decisioni strategiche su "quali standard utilizzare e come comunicarli", piuttosto che la semplice conformità al GRISi tratta di un'osservazione che viene fatta.

Soprattutto per le aziende globali, oltre al GRI, il SASB, il TCFD e persino l'ISSB.Utilizzo con altri frameworkNel farlo, stiamo costruendo un rapporto di fiducia con gli investitori e con la società.

Il capitolo successivo illustra la relazione tra il GRI e altri quadri di riferimento per l'informativa ESG che vengono spesso paragonati al GRI e riassume le diverse caratteristiche e i ruoli di ciascuno di essi.

Differenze tra il GRI e altri quadri di riferimento per la divulgazione e come utilizzarli

Nel divulgare le informazioni ESG, non solo gli standard GRI,SASB (Sustainability Accounting Standards).、TCFD (Task Force on Climate-related Financial Disclosures)e la nuova emersioneISSB (Comitato internazionale per gli standard di sostenibilità)Esistono diversi quadri di riferimento, tra cui

A prima vista, questi standard possono sembrare linee guida simili, ma in realtà differiscono in termini di destinatari, scopo della divulgazione e natura delle informazioni su cui concentrarsi.

Affinché le aziende possano scegliere e utilizzare insieme i quadri di riferimento appropriati, è necessario che ne comprendano le caratteristiche e li utilizzino strategicamente in base alla propria situazione e ai propri obiettivi di rendicontazione.

Di seguito sono elencate le differenze tra i quattro framework principali.

Tabella comparativa dei quadri di riferimento rappresentativi dell'informativa ESG

| lettore target | Punti di enfasi. | Caratteristiche principali. | |

| GRI | Gli stakeholder complessivi | Impegno a indicare chiaramente gli impatti sociali e ambientali. | Standard internazionale per il reporting di sostenibilità, che specifica gli indicatori per ogni tema. |

| SASB | investitore | Implicazioni finanziarie. | Definisce i principali elementi ESG per settore, con particolare attenzione alla rilevanza finanziaria. |

| TCFD | Investitori e regolatori | Rischio di cambiamento climatico | Raccomandazione sulla divulgazione dei rischi e delle opportunità finanziarie legate al clima; si compone di quattro sezioni. |

| ISSB | investitore | Rilevanza finanziaria | In fase di elaborazione come IFRS S1/S2*; standard di informativa integrato e globale. |

※

IFRS S1: regole generali per la divulgazione di informazioni sull'ESG in generale, che definiscono i requisiti di divulgazione per la governance, la strategia, la gestione del rischio, ecc.

IFRS S2: standard dettagliato per l'informativa sui cambiamenti climatici, basato sul quadro TCFD ma con maggiore enfasi sulla rilevanza finanziaria.

Gli standard GRI sono stati adottati da molte aziende come quadro di riferimento internazionale per l'informativa ESG, ma non sono completi di per sé: negli ultimi anni, sempre più aziende utilizzano più quadri di riferimento per l'informativa in combinazione tra loro per soddisfare le esigenze degli investitori e delle autorità di regolamentazione.

Ad esempio, Nestlé e Mitsubishi UFJ Financial Group, tra gli altri, hanno risposto a linee guida come la SASB e la TCFD oltre al GRI, integrando l'ampiezza e la profondità delle loro informazioni con le caratteristiche di ciascuna di esse.

La ragione per cui sono necessari più framework è che i destinatari delle informazioni ESG non sono uniformi e differiscono in termini di ciò che considerano importante.

Il GRI si concentra però sulla "prospettiva d'impatto" di come un'azienda impatta sulla società e sull'ambiente,Il SASB e l'ISSB si concentrano principalmente sulla "rilevanza finanziaria" di come tali impatti si riferiscono alle finanze dell'azienda.。

Prospettive diverse

GRI: Oltre all'impatto finanziario, enfasi sull'entità dell'impatto sociale e ambientale.(Doppia Materialità).

Affidarsi a un unico criterio senza comprendere queste differenze può indurre alcuni lettori a ritenere insufficienti le informazioni richieste.

In particolare per le società quotate in borsa e per quelle che operano sui mercati globali,Anche le informazioni di carattere finanziario, come le TCFD e le ISSB, che rispondono agli investitori, sono essenziali.

sintesi

Lo standard GRI è stato ampiamente adottato come punto di riferimento internazionale per il reporting di sostenibilità, indipendentemente dal settore industriale o dalle dimensioni dell'azienda,Un quadro solido per la divulgazione sistematica delle informazioni ESGL'azienda fornisce i seguenti servizi.

In particolare, il punto di vista esplicito dell'impatto sociale e ambientale e la struttura flessibile basata sulla materialità sono vantaggi pratici per molte aziende.

Viene inoltre utilizzato insieme ad altri framework come SASB, TCFD e ISSB, per i quali il GRI funge da base complementare.

In futuro, la capacità di utilizzare più criteri in modo appropriato per scopi diversi sarà importante per aumentare la credibilità e la trasparenza aziendale.

Articoli popolari

-

Spiegazione dettagliata e illustrata delle 18 utili funzioni di AssistiveTouch.

-

Spiegazione di come si usano gli screen reader e cinque strumenti tipici.

-

L'interaction design è la progettazione dell'interazione tra l'utente e il prodotto.

-

13 font "di facile lettura" e tre punti chiave su come sceglierli.

-

Otto "strumenti di condivisione dello schermo" tra cui scegliere per gli utenti meno esperti.

-

Contattaci

-

Richiesta di informazioni

-

Prova gratuita

-

Sistema partner