全球报告倡议组织(GRI)从头开始解释可持续发展报告的披露标准。

2025/05/20

GRI(全球报告倡议组织)是一个国际非营利组织,致力于支持公司和组织进行可持续发展报告、作为 ESG(环境、社会和治理)信息的披露标准,在全球得到广泛应用。全球报告倡议组织标准"。公约》的制定机构。

该 GRI 标准由 GRI 提供、公司向利益相关者透明、可比地报告其可持续发展举措的行为准则。许多全球性公司报告撰写基础。它的用途是:

全球报告倡议组织与全球报告倡议组织标准之间的关系。

| GRI(全球报告倡议组织) | 全球报告倡议组织标准 | |

| 实体 | 非营利组织 | 全球报告倡议组织制定的报告准则。 |

| 作用和内容 | 促进可持续发展报告的传播和标准化的组织。 | 环境、社会和公司治理信息披露标准本身("报告什么 "和 "如何报告) |

| 如何使用 | 符合 GRI 标准' => 指符合该组织发布的标准。 | 使用 GRI 标准" => 实际披露中使用的具体框架 |

| 更新頻度 | 组织本身几乎没有变化。 | 定期修订(如 2021 年的重大修订)。 |

一些公司正在利用这些全球报告倡议组织标准来提高其报告的可信度,同时也对 "气候变化"、"人权 "和 "治理 "等关键主题进行更深入的研究。

如果您正在考虑加深对全球报告倡议组织和有效的可持续发展信息披露的理解,请将本文读完。

目录

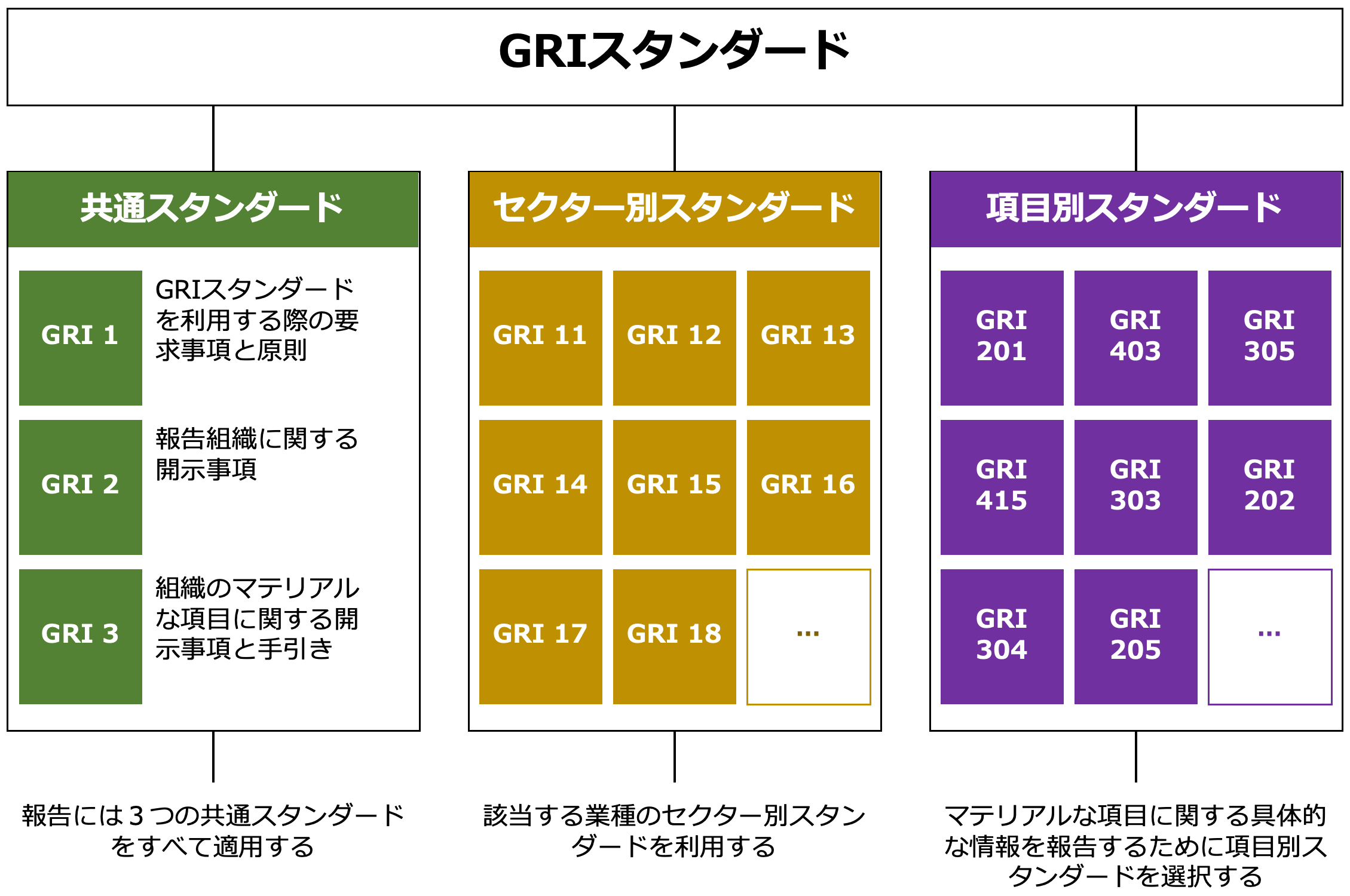

全球报告倡议组织标准 "的基本结构。

公司在报告可持续发展信息时,"应在什么框架内组织哪些项目?全球报告倡议组织(GRI)标准被广泛采纳为这方面的国际准则。

全球报告倡议组织制定的《全球报告倡议组织标准》是企业环境、社会和治理信息披露的国际标准、企业社会责任、环境因素、治理和其他举措(ESG)要以易于理解和可比较的方式向利益相关者披露。。

全球报告倡议组织标准包括以下内容

◆GRI 标准结构

引用:引入 ESG 披露框架(JPX)。根据公布的数字。

全球报告倡议组织的标准主要是3 个要素。它包括

所有报告实体都使用的基本披露项目,包括组织概述、报告方式、重要性问题的识别以及与利益相关者的关系。

部门标准。

它确定并要求披露每个行业部门(如采矿、石油和天然气、农业、银行业等)所面临的具体可持续发展挑战,目前正在逐步扩大。

主题标准

关于环境、社会和治理等特定主题的披露标准,如 "用水"、"工作场所安全"、"反腐 败 "等,根据重要性分析有选择地使用。

如上所述,由通用标准(全球报告倡议组织 1-3)、具体部门标准和具体项目标准组成的三层结构并允许根据公司和行业特点灵活披露。

例如,制造业的公司会重点关注与 "能源消耗 "和 "废物管理 "相关的主题标准,而金融业的公司则会要求披露针对特定行业风险的内容,如 "投资组合公司的人权考虑 "和 "间接环境影响"。

全球报告倡议组织的标准作为一个恒定的共同框架在世界各地发挥作用,同时又具有足够的灵活性,以应对这些不同的行业和挑战。

下一节将解释全球报告倡议作为一项 "全球标准 "被广泛接受的原因,以及它为何引 起如此多的关注。

关注《全球报告倡议》的背景和 "标准化 "的原因。

本节将详细解释全球报告倡议组织为什么会得到如此广泛的接受,并被定位为可持续发展报告的全球标准,以及是什么导致了它的高知名度和 "标准化"。

全球报告倡议组织成立的背景和目标

全球报告倡议组织(GRI)由美国非营利组织 CERES(可持续经济联盟)和 Tellus 研究所于 1997 年成立。

背景介绍人们越来越关注企业的环境责任,如 1989 年埃克森-瓦尔迪兹漏油事件。。

当时,还没有衡量企业社会责任和环境绩效的明确标准,利益相关者评估企业行为的手段有限 GRI 为应对这一挑战,制定了与财务报告相当的绩效水平非财务信息的透明度它的成立旨在实现以下目标

随后,在 2002 年。加强与联合国环境规划署(UNEP)的合作。同年,作为一个独立组织在联合国总部正式成立。

这进一步提高了全球报告倡议组织的国际知名度,并全面启动了可持续发展报告标准的制定工作。

全球报告倡议组织成为全球标准的三个原因

全球报告倡议组织(GRI)不仅仅是一个组织的指导方针,它已成为可持续发展报告的全球标准,这是由多种制度、实践和国际因素共同作用的结果。

下文将解释三个特别重要的原因。

理由 (i) 通过与国际组织合作确保合法性。

2002 年,全球报告倡议组织与联合国环境规划署(UNEP)建立了战略伙伴关系,并在同年举行的约翰内斯堡首脑会议(地球问题首脑会议)上获得了国际认可。

在那之后深化与经合组织(OECD)、国际标准化组织(ISO)、联合国全球契约 (UNGC)等机构的合作。并建立了全球信誉和合法性。

原因(ii) 实际反应和准则的演变领先于其他准则。

GRI 是。全球报告倡议组织指南》第一版于 2000 年出版。是最早为公司提供实际编制报告机制的机构之一。

特别是,支持整个报告流程的框架,包括重要性识别和利益相关者参与。在企业实践中根深蒂固,备受推崇。

原因(iii) 政府和企业广泛采用并从制度上予以巩固。

政府部门、证券交易所和大公司很早就引入了全球报告倡议组织标准,特别是在欧洲。

特别是,欧盟的《非财务信息披露指令》(NFRD)也产生了影响,例如并日益融入公共体系、公司的 "实质性标准它已成为

如今,"首先,我们应该披露《全球报告倡议》中的信息 "的观念在实践中已变得十分普遍。

全球报告倡议组织为公司和投资者提供了三个重点领域。

全球报告倡议组织(GRI)标准的广泛采用不仅是由于制度要求,还因为公司和投资者都需要易用性 "和 "可靠性有

从实用角度看,全球报告倡议组织特别重视以下三点

公司和投资者关注 GRI 的三个关键点。

(ii) 已披露的信息。“比較可能性”能够保证以下几点

③ “透明性”将高级别报告程序纳入

这些特点使全球报告倡议组织标准成为披露可持续发展信息的高度实用和可靠的框架。

以与联合国和各国政府的合作为后盾、全球公认的标准更容易确保报告内容的合法性。对公司而言更容易获得外部利益相关者的信任这样做的好处是

此外,还可以指定具体的披露指标、与同行业其他公司的比较和投资决策这种格式便于投资者进行分析,因为它能在以下方面有效发挥作用

另一个重要特点是,公司决策过程的透明度不仅体现在结果报告上,还体现在问题选择过程和利益相关者的参与上。

公司使用全球报告倡议组织标准的实例。

本节将举例说明实际公司如何使用该框架并将其纳入自身的可持续发展报告,以及已发布符合 GRI 标准的报告的公司。

案例 1:"丰田汽车公司 "的特点是在其综合报告中系统地使用了 GRI 标准。

丰田以综合报告和可持续发展数据手册的形式传达其可持续发展举措,其中参考披露了 GRI 标准。

该公司报告说全球报告倡议组织内容索引"。并明确指出公司的相应页面与 GRI 规定的每个披露项目都有细致的链接。这为利益相关者提供了系统、全面的丰田非财务信息概览。

特别是在与环境相关的项目(如温室气体排放、水资源、废物管理)以及与人权和劳工相关的主题方面,均采用 GRI 主题标准披露具体数字和政策。

丰田还进行了实质性分析、根据《全球报告倡议》第 3 号(关于重要性的披露),还解释了选择重点问题的原因及其与社会的关系。。

这种一致的报告风格使公司的环境、社会和公司治理信息受到国际投资者的高度关注。

参考:2024 年可持续发展数据手册、全球报告倡议组织内容索引(TOYOTA)

案例 2:"尤妮佳 "根据全球报告倡议 2 和全球报告倡议 3 确定问题,加强实践。

尤妮佳公司在《2024 年可持续发展报告》中按照 GRI 标准披露信息。

公司发布了一份 "全球报告倡议组织标准对照表",其中清楚地显示了公司遵守全球报告倡议组织各项规定的情况,特别是遵守这些规定的情况、重点关注与 GRI 2(一般披露)和 GRI 3(重要主题)相关的披露内容现提供以下信息。

关于 GRI 2 和 GRI 3 的披露信息

组织、报告期、报告频率和联系信息的详细信息。

可持续性报告的范围和报告实体。

最高治理机构的治理结构和组成、作用和职责。

全球报告倡议 3:材料项目

确定关键问题及其原因的过程。

每个关键问题的政策、举措和绩效指标。

该公司还拥有"京西生活愿景 2030公司的可持续发展网站和《2024 年可持续发展报告》详细介绍了这些内容。

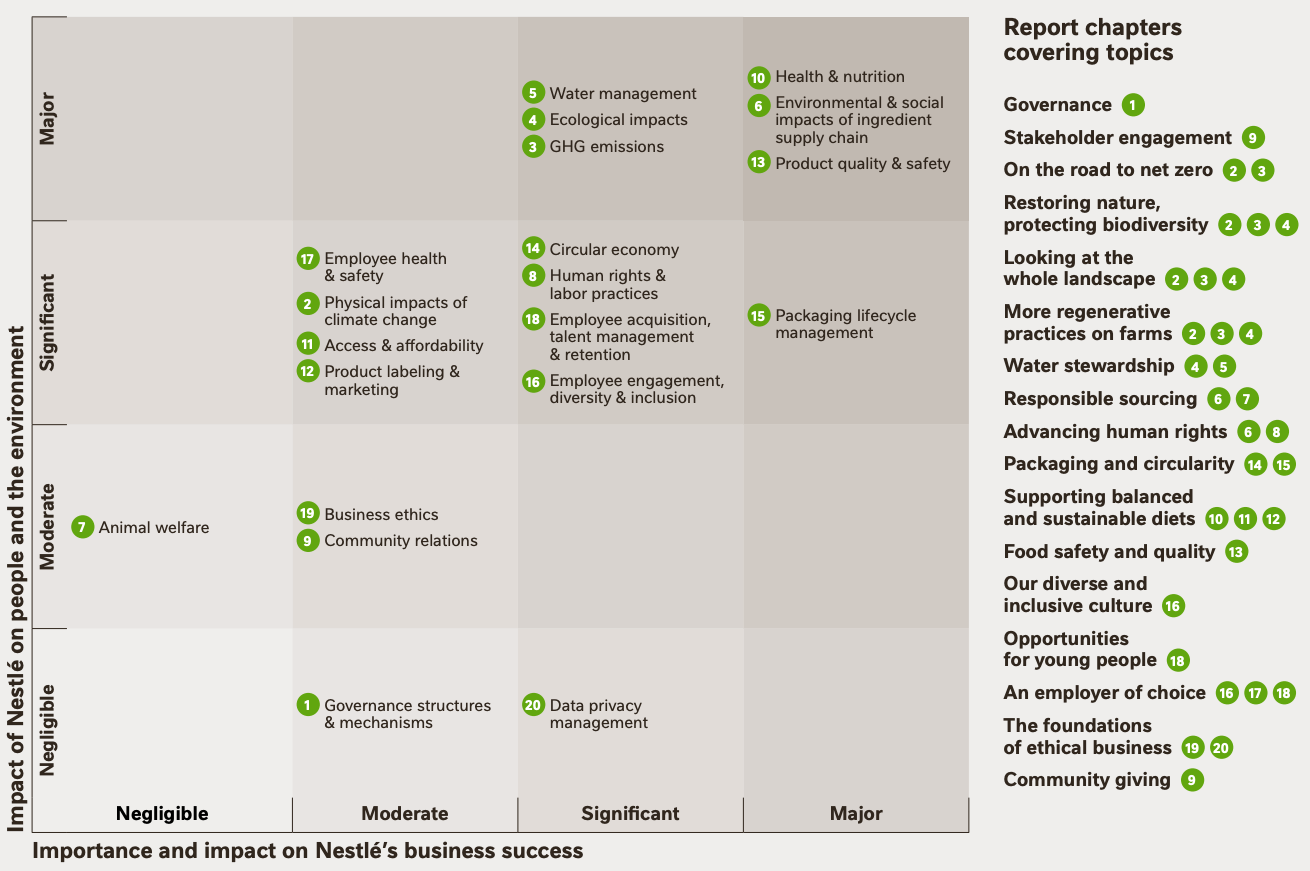

案例研究 3:"雀巢公司 "综合利用全球报告倡议组织的标准和自己的框架来提高透明度。

雀巢公司采用 GRI 标准、独特的 "创造共享价值"(CSV:创造共同价值)框架。建筑。两者相辅相成,使报告透明,将企业战略与国际报告标准相结合。

公司的《创造共享价值和可持续发展报告 2023》指出,该报告符合全球报告倡议组织的标准,并分别提供了详细的 "全球报告倡议组织内容索引",该索引围绕全球报告倡议组织 2(一般披露)和全球报告倡议组织 3(实质性相关)进行编排,每个披露项目都有相应的页面,以及披露的方式和原因。

雀巢的独特之处在于其对 "实质性评估可视化 "的关注。

报告将公司的关键问题分为两部分物质性矩阵出版,并且、它按照 GRI 3 流程进行直观组织,以显示哪些问题正在得到解决以及如何解决。

材料矩阵

出典:创造共享价值与可持续发展报告 2023

这可以确保利益相关方始终了解该问题对其重要的背景原因。

此外,雀巢在可持续发展报告中不仅关注全球报告倡议组织。它符合 SASB(可持续发展会计准则委员会)和 TCFD(气候相关财务披露工作组)的要求。以及对综合利用多种标准的坚定态度。

这样,每家公司都可以根据各自的行业和战略灵活运用全球报告倡议组织的标准,将其环境、社会和治理问题和政策形象化。

这些公司的共同点是就 "使用什么标准以及如何宣传这些标准 "做出战略决策,而不仅仅是遵守全球报告倡议组织的要求这是一个正在提出的观点。

特别是对于全球性公司而言,除了全球报告倡议组织(GRI),还有 SASB、TCFD 甚至 ISSB。与其他框架一起使用在这样做的同时,我们也在与投资者和社会建立信任。

下一章将解释《全球报告倡议》与经常被拿来与《全球报告倡议》比较的其他环境、社 会和治理信息披露框架之间的关系,并总结各自的不同特点和作用。

全球报告倡议组织与其他披露框架的区别以及如何使用这些框架

在披露 ESG 信息时,不仅要遵守 GRI 标准、SASB(可持续发展会计准则)。、TCFD(气候相关财务披露工作组)和新出现的ISSB(国际可持续发展标准委员会)现有的几个框架包括

乍一看,这些标准似乎都是类似的准则,但实际上,它们在目标受众、披露目的和所关注信息的性质方面都有所不同。

为了选择和使用合适的框架,企业需要了解每个框架的特点,并根据自身情况和报告目标战略性地使用它们。

四个主要框架之间的差异列表见下文。

具有代表性的 ESG 披露框架比较表

| 目标读者 | 强调要点。 | 主要功能 | |

| GRI | 总体利益攸关方 | 愿意明确说明社会和环境影响。 | 可持续发展报告的国际标准,规定了每个问题的指标。 |

| SASB | 投資家 | 财务影响。 | 按行业定义关键 ESG 项目,重点关注财务相关性。 |

| TCFD | 投资者和监管机构 | 气候变化风险 | 建议披露与气候相关的财务风险和机遇;包括四个部分。 |

| ISSB | 投資家 | 财务相关性 | 作为《国际财务报告准则》S1/S2*;综合性全球披露准则,正在建设中。 |

※

国际财务报告准则》S1:关于披露一般环境、社会和公司治理信息的一般规则,规定了治理、战略、风险管理等方面的披露要求。

国际财务报告准则》S2:气候变化相关信息披露的详细标准,以 TCFD 框架为基础,但更加强调财务相关性。

全球报告倡议组织的标准已被许多公司采用,成为披露环境、社会和公司治理信息的国际框架,但这些标准本身并不完整:近年来,越来越多的公司将多种披露框架结合起来使用,以满足投资者和监管机构的需求。

例如,雀巢公司和三菱日联金融集团等公司,除《全球报告倡议》外,还响应了 SASB 和 TCFD 等指南,并根据各自的特点补充了披露的广度和深度。

因此,之所以需要多个框架,是因为 ESG 信息的接收者并不一致,他们认为哪些信息重要,哪些信息不重要。

不过,全球报告倡议组织侧重于 "影响视角",即公司如何影响社会和环境、SASB 和 ISSB 主要关注这些影响与公司财务的 "财务相关性"。。

不同的视角

全球报告倡议组织(GRI):除财务影响外,还强调社会和环境影响的程度(双重物质性)。

在不了解这些差异的情况下依赖单一标准,可能会导致一些读者判断所需的信息不 足。

尤其是上市公司和在全球市场运营的公司、TCFD 和 ISSB 等与金融相关的信息披露也是必不可少的,这些信息都是针对投资者的。

总结

全球报告倡议组织标准已被广泛采用,成为可持续发展报告的国际基准,无论行业部门或公司规模如何、系统披露 ESG 信息的强大框架提供以下服务。

特别是,明确的社会和环境影响观点以及基于重要性的灵活结构,是许多公司的实际优势。

全球报告倡议还与 SASB、TCFD 和 ISSB 等其他框架结合使用,作为这些框架的补充基础。

今后,为不同目的适当使用多种标准的能力对于提高企业信誉和透明度将非常重要。