GRI,可持續發展報告的披露標準,從頭開始解釋。

2025/05/20

GRI(全球報告倡議組織)是一個國際性非營利組織,致力於支持企業和組織的永續報告、全球廣泛使用,作為 ESG(環境、社會與治理)資訊的披露標準。GRI 標準」。的制定機構。是。

本 GRI 標準由 GRI 提供、企業向利害關係人透明且可比較地報告其永續發展措施的實務守則。和許多全球性公司都報告撰寫的基礎。它的用途是:

GRI 與 GRI 標準之間的關係。

| GRI(全球報告倡議組織) | GRI 標準 | |

| 實體 | 非盈利組織 | GRI 制定的報告準則。 |

| 角色與內容 | 促進可持續發展報告的傳播和標準化的組織。 | ESG 資訊揭露標準本身 (「報告什麼」與「如何報告」) |

| 用法 | 符合 GRI 標準」 => 指符合本組織所頒布的標準。 | 使用 GRI 標準」 => 在實際披露中使用的特定框架 |

| 更新頻度 | 組織本身幾乎沒有改變。 | 定期修訂(例如在 2021 年進行重大修訂)。 |

有些公司利用這些 GRI 標準來提高其報告的可信度,同時也深入探討「氣候變化」、「人權」和「治理」等關鍵議題。

本文全面闡述 GRI 標準,包括其結構特點、引起關注的背景、實際公司使用的範例,以及與其他框架的差異。如果您正在考慮加深對 GRI 和有效永續資訊揭露的瞭解,請將本文讀完。

GRI 標準」的基本結構。

當公司報告永續性資訊時,「應該組織哪些項目,並在何種框架內?在這方面,GRI 標準被廣泛採納為國際準則。

GRI 標準由 GRI 制定,是企業 ESG 披露的國際標準、企業社會責任、環境考量、治理及其他措施 (ESG) 應以易懂且可比較的方式向利害關係人揭露。。

GRI 標準包括以下內容

◆GRI 標準結構

引用:引入 ESG 披露框架 (JPX)。根據已公佈的數字。

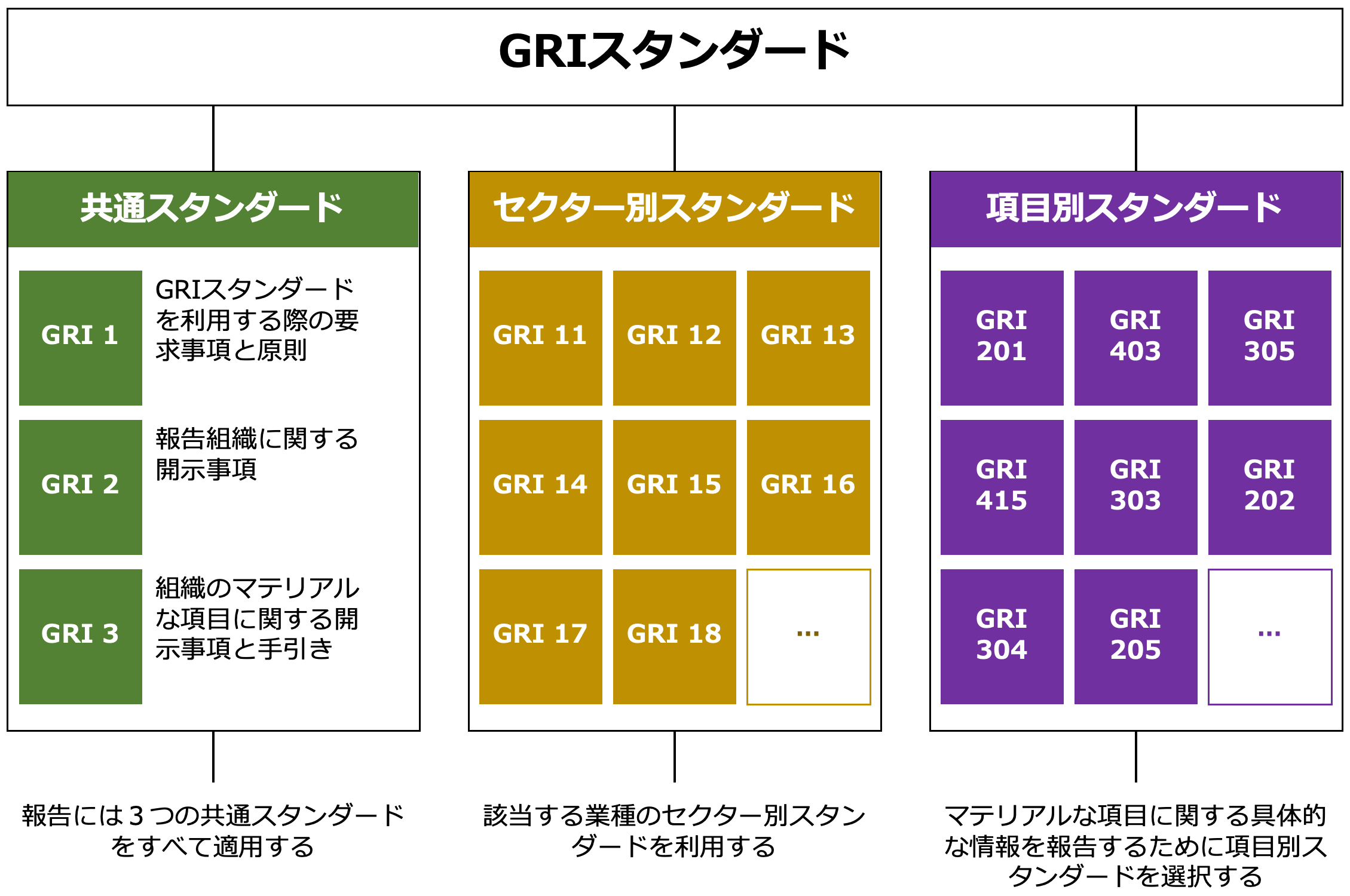

GRI 標準主要是3 個元素。它包括

所有報告實體都會使用的基本揭露項目,包括組織概況、報告方式、重要性議題的識別,以及與利害關係人的關係。

部門標準。

它識別並規定披露每個產業部門(如採礦、石油和天然氣、農業、銀行業等)預期面臨的具體可持續發展挑戰,目前正在逐步擴大。

主題標準

環境、社會和治理等特定主題的揭露標準,例如「用水」、「工作場所安全」、「反貪污」等,依據重要性分析選擇性使用。

因此、三層結構包括共通標準 (GRI1-3)、特定部門的部門標準和特定項目的主題標準並允許根據公司和產業的特性靈活披露。

例如,製造業的公司會將重點放在與「能源消耗」和「廢棄物管理」相關的專題標準上,而金融業的公司則會要求針對特定產業風險的揭露內容,例如「所投資公司的人權考量」和「間接環境影響」。

GRI 標準具備足夠的彈性,以因應這些不同的產業和挑戰,同時也是全球恆定的共同框架。

下文將解釋 GRI 為何被廣泛接受為「全球標準」,以及為何備受關注。

關注 GRI 的背景以及「標準化」的原因。

本節將詳細解釋 GRI 獲得廣泛接受並被定位為全球可持續發展報告標準的原因,以及導致其備受關注和 「標準化 」的原因。

GRI 成立的背景和目標

全球報告倡議組織 (GRI) 由美國非營利組織 CERES (Coalition for a Sustainable Economy) 和 Tellus Institute 於 1997 年成立。

背景、人們對企業環境責任的興趣與日俱增,例如 1989 年發生的 Exxon Valdez 漏油事件。。

當時,還沒有明確的標準來衡量企業的社會責任和環境績效,利益相關者評估公司行動的方法也很有限 GRI 為了應對這一挑戰,制定了可與財務報告相媲美的績效水平。非財務資訊的透明度它成立的目的是實現

隨後,在 2002 年。加強與聯合國環境規劃署(UNEP)的合作。並於同年在聯合國總部正式成立為獨立組織。

這進一步提升了 GRI 的國際知名度,並開始全面建立可持續發展報告的標準。

GRI 成為全球標準的三個原因

GRI 不僅是一個組織的指南,在多種制度、實際和國際因素的共同作用下,它已經成為可持續發展報告的全球標準。

以下將解釋三個特別重要的原因。

原因 (i) 透過與國際組織合作確保合法性。

GRI 於 2002 年與聯合國環境規劃署 (UNEP) 建立策略夥伴關係,並於同年在約翰尼斯堡高峰會 (地球高峰會) 上獲得國際認可。

在那之後透過深化與經濟合作發展組織 (OECD)、國際標準化組織 (ISO)、聯合國全球盟約 (UNGC) 及其他組織的合作。並建立了全球公信力與合法性。

原因(ii) 實際反應和指引的演進領先他人。

GRI 是。GRI 指導方針第一版於 2000 年出版。是第一批為公司提供實際製作報告機制的公司之一。

特別是支援整個報告流程的架構,包括重要性識別和利害關係人參與。被高度評價為深植於企業實務。

原因(iii) 政府和企業的廣泛採用和制度化。

GRI 標準很早就被政府部門、證券交易所和大公司採用,尤其是在歐洲。

特別是歐盟的非財務披露指令 (NFRD) 也產生了影響,例如並日益融入公共系統、公司的「實質標準它已經成為

如今,「首先,我們應該披露 GRI 中的資訊」這種觀念已經在實踐中普及。

公司和投資者在 GRI 中關注的三個關鍵領域。

GRI 標準的廣泛採用不僅是因為制度上的要求,也是因為公司和投資人都需要易用性」和「可靠性有

從實務角度來看,GRI 有三點特別值得重視

◆公司和投資人仰賴 GRI 的三個關鍵點。

(二) 披露的資訊。“比較可能性”能夠保證以下各項。

③ “透明性”將高層級報告程序列入

這些特點使 GRI 標準成為揭露永續發展資訊的高度實用與可靠的架構。

以與聯合國和各國政府的合作為後盾、由於這是全球公認的標準,因此更容易確保報告內容的合法性。對於公司而言更容易獲得外部利害關係人的信任這樣做的好處是:

此外,透過指定特定的披露指標、與同產業其他公司的比較及投資決策這種格式很容易讓投資人進行分析,因為它能有效地在

還有一個重要的特點,就是公司決策過程的透明度,不僅僅是報告結果,還要揭露議題的選擇過程和利害關係人的參與。

使用 GRI 標準的公司實例。

本節將舉例說明實際公司如何使用此架構,並將其納入自己的永續報告中,以及已發佈符合 GRI 標準報告的公司。

案例 1:「豐田汽車公司」的特點是在其綜合報告中系統性地使用 GRI 標準。

豐田以綜合報告和可持續發展資料冊的形式來溝通其可持續發展措施,其中參考 GRI 標準進行披露。

公司報告指出、GRI 內容索引」。並明確指出:公司的相應頁面與 GRI 指定的每個披露項目進行了仔細的連結。這可讓利害關係人系統性地全面瞭解豐田的非財務資訊。

特別是在與環境相關的項目(例如溫室氣體排放、水資源、廢棄物管理)以及與人權和勞工相關的主題上,會使用 GRI 主題標準披露具體的數字和政策。

豐田也透過實質性分析、根據 GRI 3(關於重要性的揭露),也會解釋選擇優先議題的原因及其與社會的關係。。

這種一貫的報告風格使公司的 ESG 資訊受到國際投資人的高度重視。

参考:2024 年永續發展資料冊、GRI 內容索引(TOYOTA)

案例 2:「Unicharm」透過根據 GRI 2 和 GRI 3 識別問題來強化其實務。

Unicharm Corporation 依據 GRI 標準在《2024 年永續發展報告》中披露資訊。

公司已發佈「GRI 標準對照表」,清楚顯示公司本身符合 GRI 各項目的狀況,尤其是、專注於與 GRI 2(一般揭露)和 GRI 3(重要主題)相關的揭露內容提供以下資訊。

GRI 2 和 GRI 3 的披露資訊

機構、報告期、報告頻率和聯絡資訊的詳細資料。

可持續性報告的範圍和報告實體。

最高治理機構的治理結構和組成、角色和責任。

GRI 3:材料項目

確定關鍵問題及其原因的流程。

每個關鍵問題的政策、倡議和績效指標。

該公司還擁有"京西生活 2030」願景詳情請參閱公司的可持續發展網站及其《2024 年可持續發展報告》。

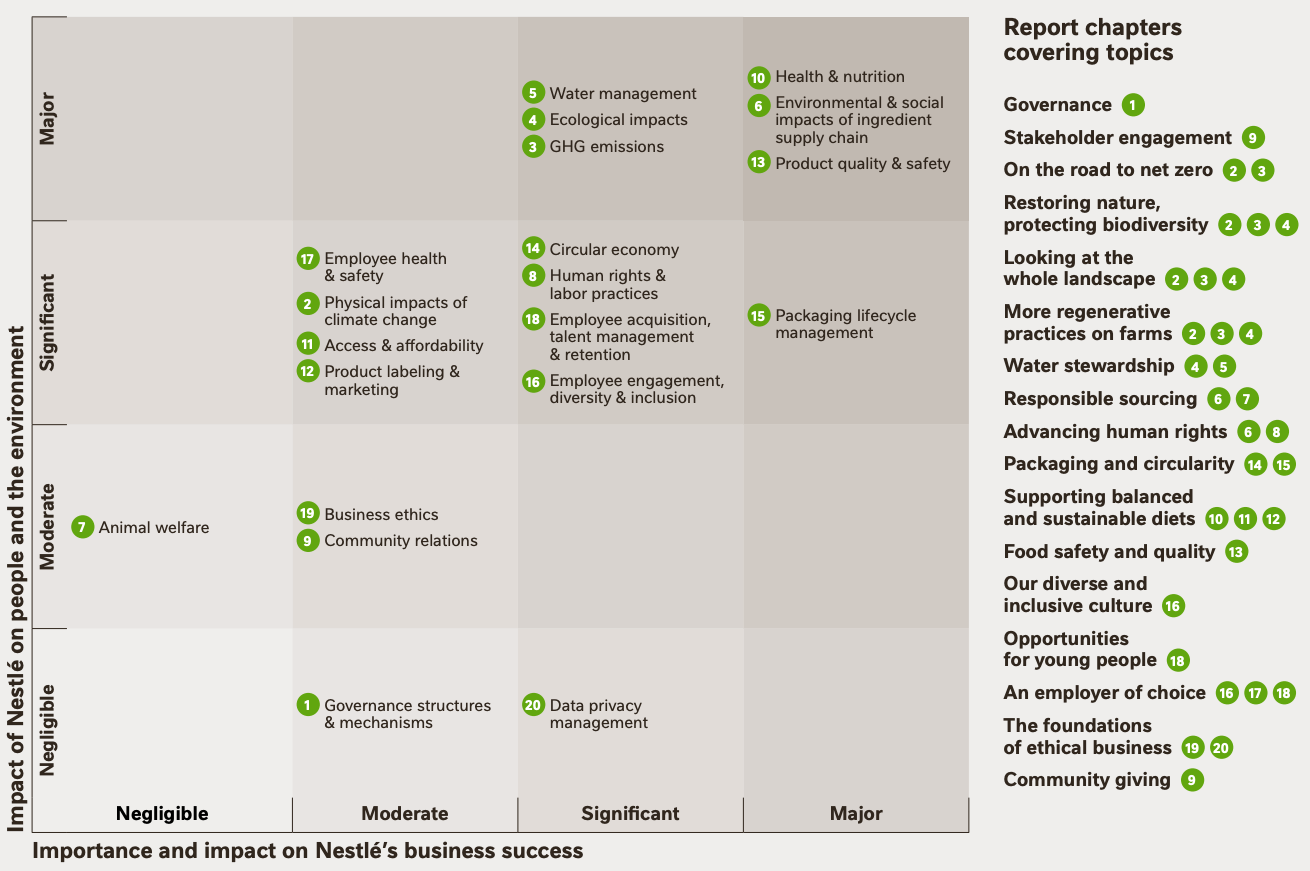

案例研究 3:「Nestlé」結合使用 GRI 標準和自己的架構來提高透明度。

雀巢,同時採用 GRI 標準、獨特的「創造共同價值」(CSV:Creating Common Value)架構。建築。兩者相輔相成的運用,讓公司策略與國際報告標準結合的透明報告得以實現。

該公司的《創造共享價值與可持續發展報告 2023》指出,該報告符合 GRI 標準,並分別提供了詳細的「GRI 內容索引」,該索引圍繞 GRI 2(一般披露)和 GRI 3(物質相關)進行編排,每個披露項目都有相應的頁面,以及披露的方式和原因。

Nestlé 的獨特之處在於其專注於「物質性評估可視化」。

該報告將該公司的關鍵問題映射在兩個軸上重要性矩陣」。出版和、它根據 GRI 3 流程進行視覺組織,以顯示哪些問題正在解決,以及如何解決。。

材料矩陣

出典:創造共享價值與永續發展報告 2023

這可確保利害關係人持續瞭解問題對他們為何重要的背景。

此外,雀巢在永續發展報告中並不只著眼於 GRI。它符合 SASB(可持續發展會計準則委員會)和 TCFD(氣候相關財務披露專責小組)的規定。以及綜合使用多種標準的強烈態度。

如此一來,各家公司可根據各自的產業和策略,靈活運用 GRI 標準,將 ESG 議題和政策形象化。

這些公司的共通點是關於「使用何種標準以及如何傳達這些標準」的策略性決策,而不僅僅是遵守 GRI 標準這一點。

尤其對於全球性公司而言,除了 GRI 之外,還有 SASB、TCFD 甚至 ISSB。與其他框架一起使用在這樣做的同時,我們也在與投資人和社會建立信任。

下一章將解釋 GRI 與其他常與 GRI 相提並論的 ESG 披露框架之間的關係,並總結各框架的不同特點和作用。

GRI 與其他披露架構的差異,以及如何使用這些架構

在披露 ESG 資訊時,不僅要遵守 GRI 標準、SASB(永續性會計準則)。、TCFD (氣候相關財務揭露專責小組)和新出現的ISSB(國際可持續發展標準委員會)有幾個框架,包括

驟眼看來,這些標準似乎都是類似的準則,但實際上它們在目標受眾、揭露目的以及要著重的資訊性質方面都有所不同。

為了讓企業能一併選擇和使用適當的架構,企業需要瞭解各架構的特性,並根據自身的情況和報告目標,策略性地使用這些架構。

請參閱以下四個主要框架之間的差異清單。

具有代表性的 ESG 披露架構比較表

| 目標讀者 | 重點。 | 主要功能。 | |

| GRI | 所有利益相關者 | 願意明確說明社會和環境影響。 | 可持續發展報告的國際標準,為每個議題指定指標。 |

| SASB | 投資家 | 財務影響。 | 按產業領域定義主要 ESG 項目,強調財務相關性。 |

| TCFD | 投資者和監管機構 | 氣候變遷風險 | 建議揭露與氣候相關的財務風險和機會;包含四個部分。 |

| ISSB | 投資家 | 財務相關性 | 作為 IFRS S1/S2* 正在建構中;綜合且全球性的披露標準。 |

※

IFRS S1:披露一般 ESG 相關資訊的一般規則,定義治理、策略、風險管理等方面的披露要求。

IFRS S2:氣候變化相關揭露的詳細標準,以 TCFD 架構為基礎,但更強調財務相關性。

GRI 標準已被許多公司採用,成為 ESG 披露的國際框架,但其本身並不完整:近年來,越來越多公司結合使用多種披露框架,以滿足投資人和監管機構的需求。

例如,雀巢 (Nestlé) 和三菱日聯金融集團 (Mitsubishi UFJ Financial Group) 等公司,除了 GRI 之外,還對 SASB 和 TCFD 等準則作出回應,以各準則的特點補充其揭露內容的廣度和深度。

因此,之所以需要多種架構,是因為 ESG 資訊的接受者並不一致,而且他們認為重要的資訊也不盡相同。

不過 GRI 著重於公司如何影響社會和環境的「影響角度」、SASB 和 ISSB 主要著重於這些影響與公司財務的「財務相關性」。。

不同的觀點

GRI:除財務影響外,還要強調社會和環境影響的程度(雙重實質性)。

依賴單一標準而不瞭解這些差異,可能會讓某些讀者判斷所需的資訊並不充分。

尤其是上市公司和在全球市場營運的公司、TCFD 和 ISSB 等回應投資者的財務相關資訊揭露也是不可或缺的。

摘要

GRI 標準已被廣泛採納為可持續發展報告的國際基準,不論行業領域或公司規模、有系統披露 ESG 資訊的強大框架本公司提供下列服務。

尤其是明確的社會和環境影響觀點,以及以重要性為基礎的彈性結構,對許多公司而言都是實際的優勢。

它也與其他框架,如 SASB、TCFD 和 ISSB 一起使用,而 GRI 則是這些框架的補充基礎。

未來,為了不同的目的而適當地使用多種標準的能力,對於提高企業的可信度和透明度非常重要。