Chiến lược kinh doanh «quản trị bền vững» được xem xét từ 3 quan điểm

2025/02/24

Trong những năm gần đây, trong quản lý doanh nghiệp,「Quản lý Bền vững」Cách tiếp cận này được coi trọng. Quản lý bền vững là,

① Môi trường

② Xã hội

③ Kinh tế

Chiến lược quản lý hài hòa giữa sự phát triển của doanh nghiệp và đóng góp cho xã hội trong khi xem xét tính bền vững từ ba góc độ này.Được gọi là "quản lý bền vững".

Có nhiều lý do dẫn đến việc các doanh nghiệp cần áp dụng quản lý bền vững, bao gồm tình trạng nghiêm trọng của các vấn đề môi trường như biến đổi khí hậu và sự cạn kiệt tài nguyên, sự gia tăng mong đợi từ các bên liên quan như người tiêu dùng, nhà đầu tư và đối tác, cũng như nhu cầu giảm thiểu rủi ro và nâng cao năng lực cạnh tranh của các doanh nghiệp.

Trong bối cảnh như vậy, sự quan tâm đến quản lý bền vững cũng đang gia tăng trong Nhật Bản, nhưng đặc biệt tại các doanh nghiệp nhỏ và vừa, vẫn còn một thách thức là 'tôi nghĩ rằng điều này quan trọng, nhưng việc thực hiện lại rất khó khăn'.

Tuy nhiên,Trong quản lý doanh nghiệp trong tương lai, quản lý bền vững sẽ không còn có thể tránh khỏi.Sẽ trở thành một chủ đề nổi bật.

Trong bài viết này, chúng tôi sẽ giải thích chi tiết về tình hình thực hiện quản lý bền vững trong nước, cũng như nội dung các nỗ lực cụ thể và các trường hợp doanh nghiệp.

Mục lục.

- 1 Các công ty lớn có tỷ lệ thúc đẩy "quản lý bền vững" cao hơn.

- 2 Nỗ lực về quản lý bền vững từ ba khía cạnh

- 3 Sự khác biệt và mối quan hệ dễ bị nhầm lẫn giữa 'CSR', 'Đầu tư ESG', và 'SDGs'

- 4 Năm lợi ích của việc thực hiện quản lý bền vững

- 5 Ba ví dụ về các doanh nghiệp tham gia quản lý bền vững

- 6 Tóm tắt

Các công ty lớn có tỷ lệ thúc đẩy "quản lý bền vững" cao hơn.

Gần đây, khi tầm quan trọng của quản lý bền vững trong các doanh nghiệp ngày càng tăng, hãy xem xét mức độ quản lý bền vững đang được thúc đẩy trong các doanh nghiệp nội địa Nhật Bản qua các dữ liệu dưới đây.

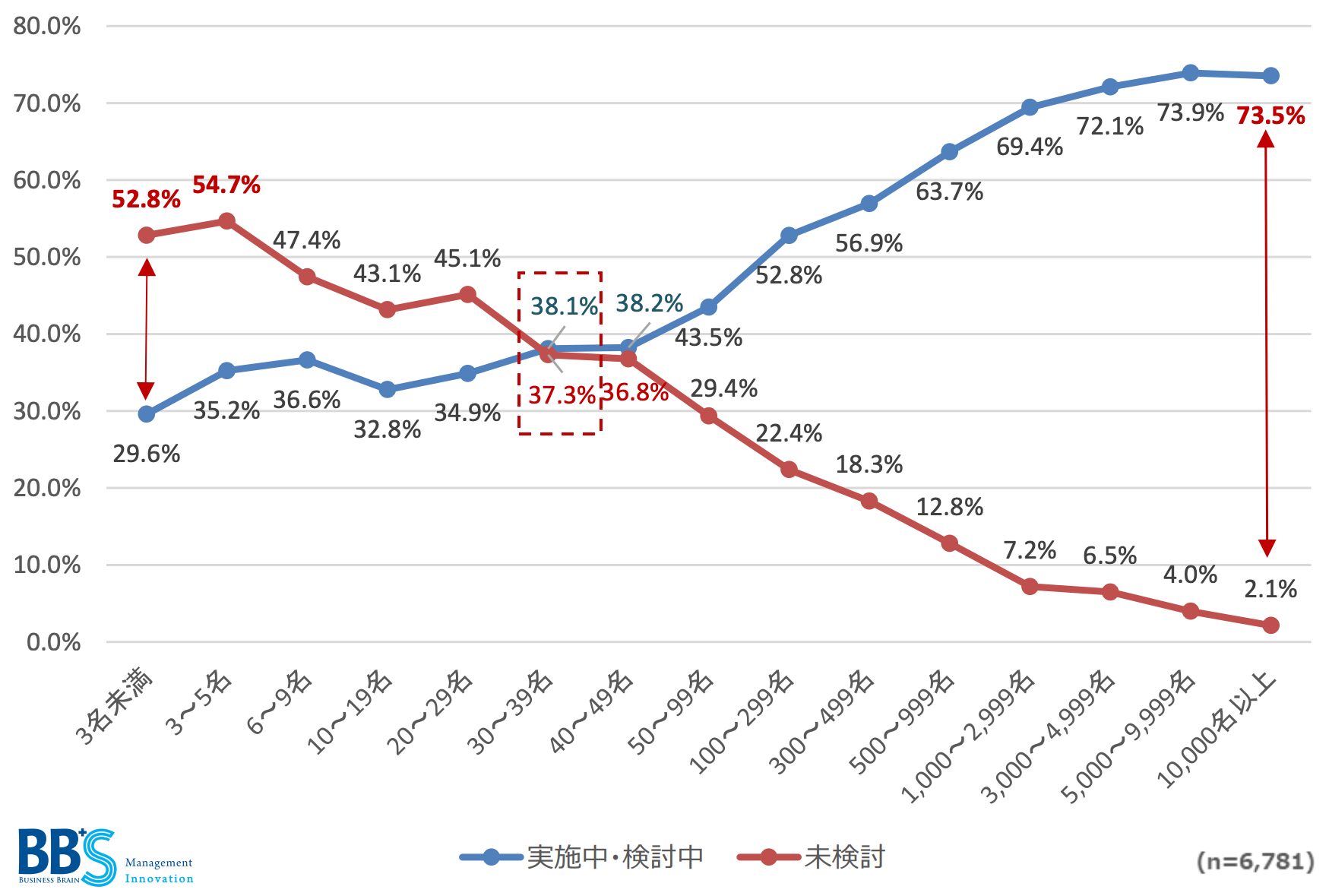

◆ Tình hình thực hiện quản lý bền vững (theo quy mô nhân viên)

Nguồn:Tình hình bền vững và SDGs trong doanh nghiệp Nhật Bản (Công ty Business Brain Ohta Showa)

Các dữ liệu khảo sát trên là từ năm 2021, theo khảo sát của Công ty Business Brain Ohta Showa,Các doanh nghiệp có quy mô lớn hơn có tỷ lệ thúc đẩy quản lý bền vững cao hơn.có thể thấy.Đặc biệt,Có sự khác biệt trong tình hình nỗ lực giữa những công ty có từ 50 nhân viên trở lên, và thực tế là các doanh nghiệp nhỏ và vừa vẫn chưa thực hiện nhiều nỗ lực.đang nổi lên.

Vậy tại sao nhiều doanh nghiệp lại không thể thúc đẩy quản lý bền vững? Xin vui lòng xem dưới đây.

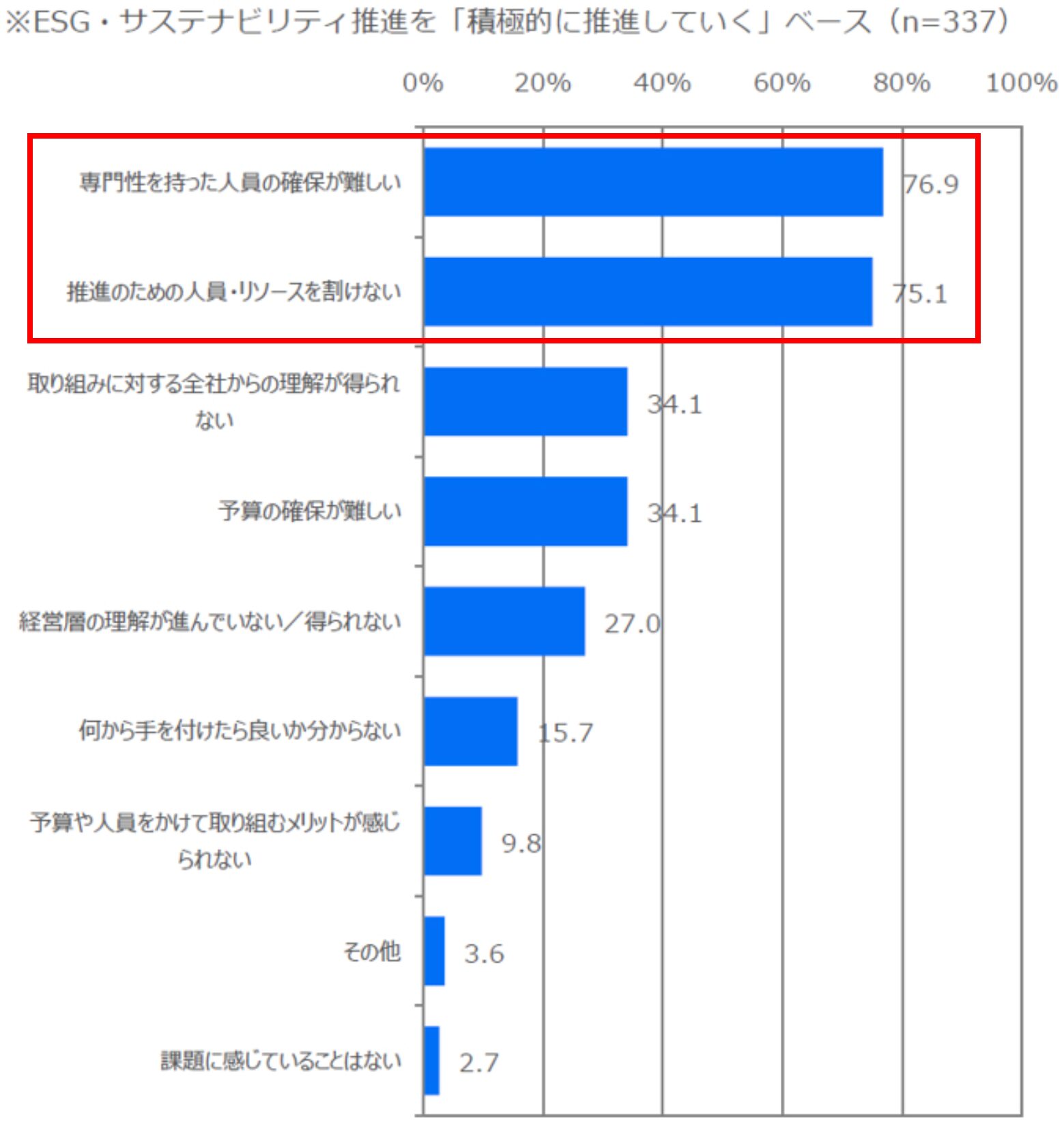

◆ Những thách thức trong việc thúc đẩy quản lý bền vững

Nguồn:THực trạng quản lý ESG và bền vững là gì? Báo cáo "Khảo sát tình hình nỗ lực hướng đến quản lý ESG" (CCL. / Nikkei BP Consulting)*Một số phần đã được tác giả chỉnh sửa

Theo kết quả khảo sát năm 2023 của Nikkei BP Consulting, những thách thức chính mà các doanh nghiệp cảm nhận khi thúc đẩy làThiếu nhân lực và nguồn lực như 'Khó khăn trong việc đảm bảo nhân viên có chuyên môn (76.9%)' và 'Không thể phân bổ nhân viên và nguồn lực để thúc đẩy (75.1%)'Đã được nêu lên.

Từ kết quả này,Mặc dù quản lý bền vững đã được công nhận như một triết lý, nhưng thực tế, nhiều doanh nghiệp đang gặp khó khăn trong việc thực hiện.có thể thấy.

Các dữ liệu này cho thấy,Sự "tăng cao nhận thức" và "chậm thực hành" về quản lý bền vững trong các doanh nghiệp Nhật Bản.Đó là khoảng cách này. Tại các doanh nghiệp, nhận thức về tầm quan trọng của quản lý bền vững đang gia tăng và có ý thức về việc thực hiện.

Tuy nhiên, thực tế là,Trong khi các doanh nghiệp lớn đang tiến hành các nỗ lực, các doanh nghiệp nhỏ và vừa lại gặp tình trạng 'muốn áp dụng nhưng rất khó khăn'.Đang tiếp tục, và thực tế là đã có nhiều khó khăn về việc đảm bảo nhân lực chuyên môn và phân bổ tài nguyên, làm cho việc thúc đẩy trở nên khó khăn hơn.

Tuy nhiên, quản lý bền vững không chỉ đơn thuần là trách nhiệm xã hội của doanh nghiệp, mà còn liên quan trực tiếp đến việc nâng cao giá trị doanh nghiệp và tăng cường tính cạnh tranh. Trong thời đại hiện nay, khi nhận thức của người tiêu dùng và nhà đầu tư đang thay đổi, việc cân nhắc về môi trường và xã hội trở thành tiêu chí quan trọng trong việc lựa chọn doanh nghiệp,Những nỗ lực thiết yếu cho việc quản lý bền vững của các doanh nghiệp.Nó như vậy.

Vậy, những nỗ lực cụ thể nào đang được yêu cầu? Trong phần tiếp theo, chúng tôi sẽ giải thích chi tiết về những biện pháp cụ thể để thực hiện quản lý bền vững.

Nỗ lực về quản lý bền vững từ ba khía cạnh

Khi thực hiện quản lý bền vững, các doanh nghiệp cần:

① Môi trường

② Xã hội

③ Kinh tế

Cần phải theo đuổi sự bền vững từ ba khía cạnh này.

Không chỉ giảm thiểu tác động đến môi trường và đóng góp cho xã hội, mà sự phát triển bền vững của doanh nghiệp cũng là yếu tố quan trọng.Và việc duy trì sự cân bằng này đúng cách sẽ dẫn đến quản lý bền vững.

Chúng tôi sẽ giải thích cụ thể các nỗ lực từ từng khía cạnh.

① Nỗ lực hướng đến "môi trường".

Việc tham gia vào các vấn đề môi trường là một trong những yếu tố quan trọng nhất của quản lý bền vững. Các doanh nghiệp,Thúc đẩy việc giảm phát thải khí nhà kính và sử dụng tài nguyên hiệu quả.để có thể đóng góp vào việc hiện thực hóa một xã hội bền vững.

Các nỗ lực như sau là ví dụ điển hình.

◆ Ví dụ cụ thể về nỗ lực hướng đến môi trường.

=> Hướng đến giảm lượng phát thải CO2 thông qua việc áp dụng năng lượng tái tạo và sử dụng công nghệ tiết kiệm năng lượng.

・Thúc đẩy kinh tế tuần hoàn

=> Thực hiện giảm thiểu chất thải và tái chế tài nguyên, nhằm giảm thiểu tải trọng môi trường.

② Nỗ lực hướng đến "xã hội".

Ảnh hưởng của hoạt động doanh nghiệp đến xã hội cũng rất quan trọng. Tôn trọng sự đa dạng,Tạo ra môi trường làm việc tiện lợi cho tất cả mọi người.mà còn dẫn đến sự tăng trưởng bền vững của doanh nghiệp.

Có những ví dụ cụ thể về những nỗ lực như sau.

◆ Ví dụ cụ thể về nỗ lực hướng đến xã hội.

=> Chuẩn bị một môi trường cho phép nhiều tài năng phát triển, không phân biệt giới tính, quốc tịch hay độ tuổi.

・Cải thiện môi trường làm việc

=> Cải thiện điều kiện làm việc cho nhân viên bằng cách điều chỉnh thời gian làm việc dài, áp dụng làm việc từ xa và đảm bảo cân bằng giữa công việc và cuộc sống.

・Đóng góp cho cộng đồng địa phương

=> Góp phần phát triển cộng đồng địa phương thông qua hợp tác với các công ty địa phương và các hoạt động hỗ trợ giáo dục.

③ Nỗ lực đối với 'kinh tế'

Việc doanh nghiệp phát triển bền vững và đảm bảo sự ổn định về kinh tế cũng là yếu tố thiết yếu trong quản lý bền vững. Không chỉ chú ý đến môi trường và xã hội,Trong khi đảm bảo lợi nhuận của doanh nghiệp, cũng cần duy trì khả năng cạnh tranh lâu dài.Là rất cần thiết.

Cụ thể, các nỗ lực như sau là cần thiết.

◆ Ví dụ cụ thể về nỗ lực đối với kinh tế

=> Là chiến lược quản lý để phát triển kinh doanh với tầm nhìn dài hạn thay vì chỉ theo đuổi lợi nhuận ngắn hạn.

・Tăng cường chuỗi cung ứng

=> Thiết lập các tiêu chuẩn bền vững cho cả nhà cung cấp và đối tác kinh doanh, đảm bảo chú trọng đến môi trường và xã hội.

・Thúc đẩy đổi mới sáng tạo

=> Phát triển công nghệ môi trường và tạo ra thị trường mới nhằm duy trì năng lực cạnh tranh bền vững.

Quản lý bền vững không chỉ chú ý đến môi trường và xã hội,Chiến lược quản lý nhằm đạt được sự phát triển bền vững của doanh nghiệp.Điều này cho phép doanh nghiệp đảm bảo được cạnh tranh lâu dài và xây dựng một tương lai bền vững bằng cách cân bằng ba quan điểm: môi trường, xã hội và kinh tế.

Trong phần tiếp theo, để hiểu rõ hơn về quản lý bền vững, chúng tôi sẽ sắp xếp sự khác biệt và mối quan hệ với các khái niệm dễ bị nhầm lẫn.

Sự khác biệt và mối quan hệ dễ bị nhầm lẫn giữa 'CSR', 'Đầu tư ESG', và 'SDGs'

Thuật ngữ 'quản lý bền vững' được sử dụng rộng rãi, nhưng,Ba khái niệm tương tự thường được nêu ra là,。

・CSR

・Đầu tư ESG

- SDGs

Những khái niệm này gắn liền với quản lý bền vững, nhưng thực tế là ý nghĩa và mục tiêu của chúng khác nhau và dễ bị nhầm lẫn.

Tại đây, chúng tôi sẽ giải thích sự khác biệt và mối quan hệ giữa ba khái niệm này và quản lý bền vững.

Sự khác biệt giữa 'CSR' và quản lý bền vững

CSR (Trách nhiệm xã hội của doanh nghiệp) là,Đó là quan điểm rằng các doanh nghiệp không chỉ nên theo đuổi lợi nhuận mà còn phải có trách nhiệm đối với xã hội và môi trường.

Cụ thể, điều này còn bao gồm các hoạt động không liên quan trực tiếp đến hoạt động kinh doanh chính của công ty như quyên góp, tình nguyện, đóng góp cho cộng đồng địa phương và tạo môi trường làm việc thuận lợi cho nhân viên. CSR về cơ bản là 'Đây là một sáng kiến tự phát nhằm trở thành 'công dân doanh nghiệp tốt'.。

Ngược lại, quản lý bền vững là một khái niệm phát triển hơn từ tư tưởng CSR, đặt sự quan tâm đến xã hội và môi trường vào trung tâm của việc quản lý, nhằm hướng tới sự phát triển bền vững.

Nếu CSR là 'hoạt động đóng góp xã hội từ thiện của doanh nghiệp', thì quản lý bền vững là 'chiến lược quản lý giúp doanh nghiệp tăng cường khả năng cạnh tranh và tồn tại lâu dài'.

Về trách nhiệm xã hội của doanh nghiệp (CSR),Chúng tôi đã tổng hợp chi tiết trong bài viết dưới đây,Xin vui lòng xem thêm.

Các bài viết liên quan:Lợi ích và ví dụ về việc triển khai "CSR" - sáng tạo giá trị xã hội cho doanh nghiệp.

Mối quan hệ giữa "đầu tư ESG" và quản lý bền vững.

Đầu tư ESG là,Đây là phương pháp đánh giá các doanh nghiệp và thực hiện đầu tư dựa trên các yếu tố Môi trường (E), Xã hội (S) và Quản trị (G).

Được sử dụng để đánh giá khả năng tăng trưởng lâu dài và khả năng quản lý rủi ro của doanh nghiệp, các yếu tố như giảm thiểu tác động môi trường, tôn trọng quyền con người và tuân thủ quy định sẽ được chú trọng.

Quản lý bền vững và đầu tư ESG khác nhau về quan điểm của doanh nghiệp và nhà đầu tư.Quản lý bền vững là việc các doanh nghiệp tự đưa vào chiến lược của mình để nhằm đạt được tăng trưởng bền vững, trong khi đầu tư ESG được sử dụng như tiêu chí đánh giá của các nhà đầu tư.

Nói cách khác,Thông qua việc thực hiện quản lý bền vững, điểm ESG được cải thiện và dễ dàng nhận được lòng tin từ nhà đầu tư.Có mối quan hệ như vậy.

Về đầu tư ESG,Bài viết dưới đâyChúng tôi cũng đề cập đến điều đó, vì vậy hãy xem qua điều này.

Các bài viết liên quan:ESG là tiêu chuẩn quản trị và đầu tư dựa trên «môi trường, xã hội và quản trị doanh nghiệp»

Mối quan hệ giữa 'SDGs' và quản lý bền vững

SDGs (Mục tiêu phát triển bền vững) là,Đề cập đến "17 mục tiêu cần đạt được vào năm 2030" mà Liên Hợp Quốc đã đề ra.Đây là những vấn đề cần được giải quyết trên toàn cầu như xóa đói giảm nghèo, ứng phó với biến đổi khí hậu và bình đẳng giới.

Quản lý bền vững có thể được xem là phương tiện phản ánh các mục tiêu SDGs vào quản lý doanh nghiệp và kết nối với các hành động cụ thể.

Ví dụ, việc các doanh nghiệp nỗ lực giảm phát thải CO2 và thúc đẩy đa dạng sinh học cũng góp phần đạt được các mục tiêu SDGs. Có nghĩa là,SDGs là 'các mục tiêu cần hướng tới', và quản lý bền vững là 'chiến lược quản lý để đạt được những mục tiêu đó'.Có liên quan như vậy.

Như vậy, quản lý bền vững liên quan đến CSR, đầu tư ESG và SDGs,Có thể nói rằng các khái niệm này cần được tích hợp vào chiến lược quản lý, tạo ra sự cân bằng giữa sự phát triển của doanh nghiệp và trách nhiệm xã hội.

Vậy thì, có những lợi ích gì cho doanh nghiệp khi tham gia vào quản lý bền vững? Chúng tôi sẽ giải thích tiếp theo.

Năm lợi ích của việc thực hiện quản lý bền vững

Quản lý bền vững là những nỗ lực nhằm đóng góp cho môi trường và xã hội, nhưng bản thân nó không nhất thiết dẫn đến việc tăng doanh thu trực tiếp.

Tuy nhiên, từ góc độ tăng trưởng bền vững của doanh nghiệp và nâng cao sức cạnh tranh, việc này mang lại nhiều lợi ích. Để ổn định quản lý từ góc độ dài hạn, các lợi thế dưới đây có thể đạt được.

◆ Năm lợi ích từ việc thực hiện quản lý bền vững.

② Nâng cao đánh giá từ nhà đầu tư và các tổ chức tài chính(Mở rộng đầu tư ESG và ưu đãi điều kiện cho vay)

③ Giảm chi phí lâu dài(Tăng hiệu quả quản lý bằng cách tiết kiệm năng lượng và tuần hoàn tài nguyên)

④ Đảm bảo nguồn nhân lực và nâng cao sự hài lòng của nhân viên.(Giữ chân những nhân tài có tầm nhìn bền vững)

⑤ Đối phó với quy định và quản lý rủi ro.(Thích ứng với việc tăng cường quy định về môi trường, nhân quyền, v.v.)

Bằng cách tham gia vào quản lý bền vững,Các công ty có thể đạt được tăng trưởng lâu dài và nâng cao tính cạnh tranh.

Cân nhắc về môi trường và xã hội là,Cải thiện hình ảnh thương hiệu và đánh giá từ các nhà đầu tưđiều này dẫn đến lợi ích trong việc huy động vốn. Hơn nữa, các nỗ lực tiết kiệm năng lượng và tuần hoàn tài nguyên,Thúc đẩy ổn định quản lý dưới hình thức giảm chi phí.

Thêm vào đó,Giải quyết việc thu hút nhân lực qua việc xây dựng môi trường làm việc thuận lợi, và tránh rủi ro thông qua việc tuân thủ các quy định pháp luật.Cũng có thể mong đợi những hiệu quả như vậy.

Trong khi việc theo đuổi lợi nhuận ngắn hạn không đủ, việc hướng tới sự phát triển bền vững sẽ trở thành yêu cầu trong quản lý doanh nghiệp tương lai, quản lý bền vững sẽ trở thành một trong những chiến lược quan trọng để hiện thực hóa điều đó.

Tiếp theo, chúng tôi sẽ giới thiệu những ví dụ thực tế về các doanh nghiệp đang tham gia vào quản lý bền vững.

Ba ví dụ về các doanh nghiệp tham gia quản lý bền vững

Tại đây, chúng tôi sẽ giới thiệu nỗ lực của ba công ty đang tích cực thúc đẩy quản lý bền vững và đạt được kết quả.

Ví dụ ① Canon Inc.

Canon đã đưa ra "hợp tác sống chung" làm triết lý doanh nghiệp từ năm 1988, và thực hiện nhiều nỗ lực đa dạng để hướng đến một xã hội bền vững.

Về mặt môi trường,Nhằm mục tiêu giảm phát thải CO2 trong toàn bộ chu trình sống của sản phẩmĐang thúc đẩy thiết kế sản phẩm tiết kiệm năng lượng, hoạt động giảm CO2 tại các cơ sở kinh doanh và tận dụng năng lượng tái tạo.

Ngoài ra, từ góc độ tuần hoàn tài nguyên, tích cực thúc đẩy giảm phát sinh chất thải, tái sử dụng và tái chế tài nguyên,Trong năm 2023, khoảng 83,763 tấn xử lý tái chế đã được thuê.

Trong lĩnh vực xã hội, điều này nhằm tôn trọng quyền con người, cải thiện điều kiện làm việc và thúc đẩy tính bền vững trong toàn bộ chuỗi cung ứng.「Hướng dẫn nhà cung cấp bền vững của Canon」đã xây dựng và tiến hành các nỗ lực phối hợp với các đối tác kinh doanh.

Vào tháng 4 năm 2024, sẽ thành lập Ủy ban Bền vữngĐã xây dựng một hệ thống để đảm bảo các quyết định hợp lý và hiệu quả từ CEO và ban giám đốc.

Tham khảo:Bền vững (Công ty Canon)

Trường hợp ② Công ty Cổ phần Goldwin (THE NORTH FACE)

Goldwin, đơn vị phát triển thương hiệu ngoài trời 'THE NORTH FACE', đang thúc đẩy quản lý bền vững dựa trên nguyên tắc công ty 'Đạt được cuộc sống phong phú và khỏe mạnh thông qua thể thao'.

Về mặt môi trường, họ nhằm mục tiêu hiện thực hóa xã hội tuần hoàn bằng cách cung cấp dịch vụ sửa chữa sản phẩm,Chúng tôi triển khai chương trình bảo hành sửa chữa cho các sản phẩm hỏng hóc và dịch vụ sửa chữa cho các sản phẩm cũ.。

Nhờ vào những nỗ lực này,Sửa chữa khoảng 14,000 sản phẩm mỗi nămđang thực hiện và đạt được việc kéo dài vòng đời sản phẩm và giảm tác động môi trường.

Ngoài ra,Phát triển sợi mới được chế tạo từ "protein cấu trúc" tạo ra từ quá trình lên men của vi sinh vật.Chúng tôi cũng đang tiến hành việc này. Việc phát triển sợi (sợi thứ ba) được kỳ vọng sẽ góp phần giảm tác động môi trường dựa trên giả thuyết tuần hoàn tài nguyên.

Về mặt xã hội, chúng tôi đang triển khai các hoạt động cộng tác với cộng đồng địa phương nhằm mục tiêu 'Bảo tồn và sử dụng' bền vững các công viên quốc gia. Điều này giúp bảo tồn môi trường tự nhiên và kích thích hoạt động phát triển địa phương.

Tham khảo:Sustainability (Công ty Cổ phần Goldwin)、Hướng tới việc thực hiện “Sợi bền vững thứ ba” và đạt được việc 'bảo tồn và sử dụng' bền vững các công viên quốc gia - Tầm nhìn tương lai của Goldwin (Sustainable Brand Japan)

Ví dụ ③ Công ty Itoen

Ito En theo đuổi chiến lược quản lý bền vững với khái niệm cơ bản trong phát triển sản phẩm là 'Tự nhiên, sức khỏe, an toàn, thiết kế tốt, ngon' nhằm đồng thời giải quyết các vấn đề môi trường và xã hội cũng như nâng cao giá trị doanh nghiệp.

Về mặt môi trường,Thông qua việc phát triển vùng sản xuất trà, chúng tôi đang đóng góp vào việc thúc đẩy nông nghiệp bền vững.Ngoài ra, việc giảm trọng lượng chai nhựa và mở rộng việc sử dụng nguyên liệu tái chế,Việc giới thiệu bao bì giấy thân thiện với môi trường "ECO Container không nhôm"và hơn nữa, đang tích cực làm việc để giảm tải trọng môi trường thông qua việc tái sử dụng bã trà và giảm thuốc trừ sâu.

Những nỗ lực này đã thu hút sự ủng hộ từ người tiêu dùng và góp phần nâng cao hình ảnh doanh nghiệp.

Về mặt xã hội, chúng tôi chú trọng đến sự tồn tại chung với cộng đồng địa phương, tham gia vào việc hỗ trợ nông nghiệp và phát triển khu vực thông qua các dự án phát triển vùng sản xuất trà. Đồng thời cũng chú trọng cải thiện sức khỏe của nhân viên và điều kiện làm việc thoải mái, tạo dựng một môi trường doanh nghiệp cho phép nhân viên đa dạng phát triển.

Tham khảo:Cách tiếp cận cơ bản về bền vững của Tập đoàn Itoen (Trang thông tin doanh nghiệp Itoen)、Nỗ lực bảo vệ môi trường (Trang thông tin sản phẩm của Itoen)

Những công ty này đang theo đuổi tính bền vững ở nhiều khía cạnh môi trường, xã hội và kinh tế thông qua các nỗ lực tích cực trong quản lý bền vững, và đã đạt được nhiều kết quả cụ thể.

Tóm tắt

Quản lý bền vững là phương pháp quản lý nhằm vào sự phát triển của doanh nghiệp trong khi xem xét tính bền vững về môi trường, xã hội và kinh tế. Khác với CSR và SDGs, không chỉ dừng lại ở việc đóng góp cho xã hội, mà còn được tích hợp vào chiến lược quản lý của doanh nghiệp, từ đó mang lại nhiều lợi ích như việc cải thiện giá trị doanh nghiệp và đánh giá từ các nhà đầu tư.

Tại Nhật Bản, nhận thức về bền vững đang ngày càng lan rộng, với việc các doanh nghiệp lớn đang tiến hành các nỗ lực quản lý bền vững, nhưng nhiều doanh nghiệp nhỏ và vừa vẫn chưa thực hiện đủ các nỗ lực này.

Tuy nhiên, trong những năm gần đây, số lượng yêu cầu về một quản lý bền vững của doanh nghiệp đã tăng lên do sự tăng cường quy định môi trường và sự thay đổi nhận thức của người tiêu dùng. Để đối phó với những thay đổi trong thời đại này và đảm bảo sự phát triển của doanh nghiệp và sự bền vững của xã hội, việc thực thi quản lý bền vững một cách tích cực là rất quan trọng.

Bài viết nổi bật

-

Giải thích chi tiết 18 chức năng hữu ích của AssistiveTouch bằng hình ảnh.

-

13 loại 'phông chữ dễ đọc' và 3 điểm để chọn lựa.

-

Giải thích 8 'công cụ chia sẻ màn hình' mà người dùng mới nên chọn.

-

Giải thích 5 cách thực hiện 'đọc văn bản' cho website.

-

So sánh trợ lý giọng nói Siri, Google Assistant và Alexa.

-

Liên hệ

-

Yêu cầu tài liệu

-

Dùng thử miễn phí

-

Chế độ đối tác