Giải thích từ cơ bản về tiêu chuẩn công bố báo cáo bền vững "GRI"

2025/05/20

GRI (Sáng kiến Báo cáo Toàn cầu)là một tổ chức phi lợi nhuận quốc tế hỗ trợ các doanh nghiệp và tổ chức trong việc báo cáo bền vững,được sử dụng rộng rãi trên toàn thế giới như một tiêu chuẩn công bố thông tin ESG (Môi trường, Xã hội và Quản trị)“Tiêu chuẩn GRI”là tổ chức xây dựng tiêu chuẩn này.

“Tiêu chuẩn GRI” do GRI cung cấplà bộ quy chuẩn thực tiễn giúp các doanh nghiệp báo cáo các nỗ lực bền vững với các bên liên quan một cách minh bạch và có thể so sánh được,và được nhiều doanh nghiệp toàn cầuchọn làm nền tảng để lập báo cáo.được áp dụng như là.

◆ Mối quan hệ giữa GRI và Tiêu chuẩn GRI

| GRI (Sáng kiến Báo cáo Toàn cầu) | Tiêu chuẩn GRI | |

| Bản chất | Tổ chức phi lợi nhuận | Hướng dẫn báo cáo do GRI xây dựng |

| Vai trò & nội dung | Tổ chức thúc đẩy phổ biến và chuẩn hóa báo cáo bền vững | Tiêu chuẩn công bố thông tin ESG (cái gì và cách thức báo cáo) |

| Cách sử dụng | “Tuân thủ GRI” => nghĩa là tuân theo tiêu chuẩn được tổ chức này ban hành | “Sử dụng Tiêu chuẩn GRI” => khung cụ thể được áp dụng trong công bố thực tế |

| Tần suất cập nhật | Tổ chức ít khi thay đổi | Tiêu chuẩn được sửa đổi định kỳ (ví dụ: sửa đổi lớn vào năm 2021) |

Một số doanh nghiệp dựa trên Tiêu chuẩn GRI này để đi sâu vào các chủ đề quan trọng như "biến đổi khí hậu", "nhân quyền" và "quản trị", đồng thời nâng cao tính tin cậy của báo cáo.

Bài viết này sẽ giải thích toàn diện về Tiêu chuẩn GRI, từ đặc điểm cấu trúc, bối cảnh được chú ý, ví dụ thực tế ứng dụng của các doanh nghiệp đến sự khác biệt với các khung chuẩn khác. Nếu bạn muốn nâng cao hiểu biết về GRI và xem xét công bố bền vững hiệu quả, hãy đọc hết bài viết này.

Mục lục.

- 1 Cấu trúc cơ bản của “Tiêu chuẩn GRI”

- 2 Bối cảnh thu hút sự chú ý của GRI và lý do 'chuẩn hóa'

- 3 Ví dụ thực tiễn doanh nghiệp sử dụng tiêu chuẩn GRI

- 4 Sự khác biệt và cách sử dụng giữa GRI và các khung công bố khác

- 5 Tóm tắt

Cấu trúc cơ bản của “Tiêu chuẩn GRI”

Khi doanh nghiệp báo cáo thông tin về tính bền vững, cần tổ chức những mục nào và theo khung nào?Tiêu chuẩn được áp dụng rộng rãi như một hướng dẫn quốc tế chính là "Tiêu chuẩn GRI".

"Tiêu chuẩn GRI" do GRI thiết lập là tiêu chuẩn quốc tế cho việc công bố thông tin ESG của doanh nghiệp,Mục đích là công bố các hoạt động trách nhiệm xã hội, quan tâm môi trường và quản trị (ESG) của doanh nghiệp một cách dễ hiểu và có thể so sánh được với các bên liên quan.。

Tiêu chuẩn GRI được cấu thành như sau.

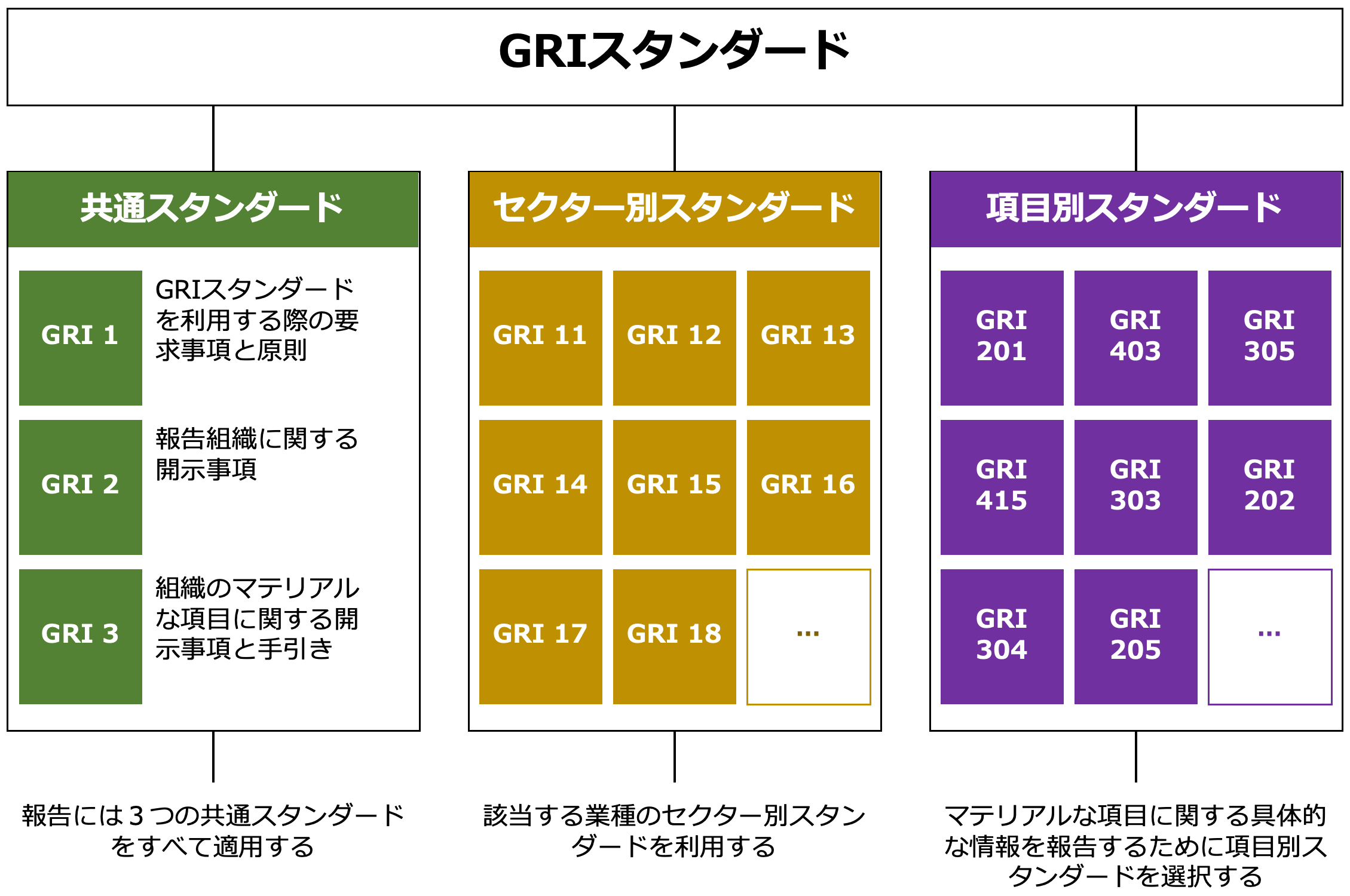

◆ Cấu trúc của Tiêu chuẩn GRI

Trích dẫn:Giới thiệu khung công bố thông tin ESG (JPX)Được tạo dựa trên hình minh họa được đăng tải

Tiêu chuẩn GRI lớn được chia thành3 yếu tốcấu thành.

Là các mục công bố cơ bản mà tất cả các doanh nghiệp báo cáo đều sử dụng. Bao gồm tổng quan tổ chức, phương pháp báo cáo, xác định vấn đề trọng yếu (materiality), quan hệ với các bên liên quan, v.v.

・Tiêu chuẩn theo ngành (Sector Standards)

Xác định các vấn đề bền vững đặc thù theo từng ngành và yêu cầu công bố liên quan. Ví dụ như khai thác mỏ, dầu khí, nông nghiệp, ngân hàng, v.v. đang được mở rộng dần.

・Tiêu chuẩn theo chủ đề (Topic Standards)

Là các tiêu chuẩn công bố liên quan đến các chủ đề cụ thể như môi trường, xã hội, quản trị. Ví dụ như 'sử dụng nước', 'an toàn nơi làm việc', 'chống tham nhũng', được sử dụng tùy chọn theo phân tích tính trọng yếu.

Như vậy,Cấu trúc ba lớp bao gồm tiêu chuẩn chung (GRI 1 đến 3), tiêu chuẩn ngành, và tiêu chuẩn theo chủ đềcho phép công bố thông tin linh hoạt phù hợp với đặc điểm và ngành nghề của doanh nghiệp.

Ví dụ, với các công ty sản xuất, các tiêu chuẩn chủ đề liên quan đến 'sử dụng năng lượng' và 'quản lý chất thải' được tập trung xử lý, trong khi ngành tài chính yêu cầu công bố các nội dung về 'quan tâm quyền con người tại công ty đầu tư' hoặc 'tác động môi trường gián tiếp' phù hợp với rủi ro đặc thù ngành.

Tiêu chuẩn GRI vừa có tính linh hoạt để đáp ứng các ngành nghề và vấn đề đa dạng, đồng thời là một khung chung được sử dụng rộng rãi trên toàn cầu.

Vậy tại sao GRI lại trở thành 'chuẩn mực toàn cầu' và được phổ biến rộng rãi đến vậy, chúng ta sẽ cùng giải thích về bối cảnh và lý do thu hút sự chú ý tiếp theo.

Bối cảnh thu hút sự chú ý của GRI và lý do 'chuẩn hóa'

Việc các doanh nghiệp áp dụng tiêu chuẩn GRI trong báo cáo bền vững không còn chỉ giới hạn ở một số doanh nghiệp tiên tiến. Ở đây, chúng tôi sẽ phân tích chi tiết lý do tại sao GRI lại được phổ biến rộng rãi như vậy và trở thành chuẩn mực toàn cầu cho báo cáo bền vững, cùng với bối cảnh và mức độ thu hút sự chú ý dẫn đến việc 'chuẩn hóa'.

Bối cảnh thành lập và mục đích của GRI

GRI (Global Reporting Initiative) được thành lập năm 1997 bởi hai tổ chức phi lợi nhuận của Hoa Kỳ là CERES (Liên minh Kinh tế Bền vững) và Tellus Institute (Viện Nghiên cứu Tellus).

Bối cảnh của việc này là,sự gia tăng quan tâm đến trách nhiệm môi trường của doanh nghiệp, nổi bật là vụ tràn dầu của tàu Exxon Valdez năm 1989,。

vào thời điểm đó, chưa có tiêu chuẩn rõ ràng để đo lường trách nhiệm xã hội và hiệu suất môi trường của doanh nghiệp, khiến các bên liên quan gặp nhiều hạn chế trong việc đánh giá hoạt động của doanh nghiệp. GRI ra đời nhằm giải quyết vấn đề này, với mục tiêu đạt được mức độ"minh bạch thông tin phi tài chính"tương đương với báo cáo tài chính.

Sau đó, vào năm 2002,đã tăng cường hợp tác với Chương trình Môi trường Liên Hợp Quốc (UNEP)và cùng năm đó chính thức thành lập như một tổ chức độc lập tại trụ sở Liên Hợp Quốc.

Điều này giúp GRI nâng cao mức độ nhận diện quốc tế và chính thức thúc đẩy việc tạo lập các tiêu chuẩn báo cáo bền vững.

Ba lý do khiến GRI trở thành chuẩn mực toàn cầu

GRI không chỉ là bộ hướng dẫn của một tổ chức đơn lẻ mà còn đã xây dựng vị thế như tiêu chuẩn toàn cầu cho báo cáo bền vững. Điều này dựa trên sự kết hợp của nhiều yếu tố về mặt thể chế, thực tiễn lẫn quốc tế.

Dưới đây sẽ trình bày ba lý do quan trọng nhất.

Lý do ① Đảm bảo tính chính thống thông qua hợp tác với các tổ chức quốc tế

Năm 2002, GRI ký kết quan hệ đối tác chiến lược với UNEP và đã được công nhận quốc tế tại Hội nghị Thượng đỉnh Trái đất (Johannesburg Summit) cùng năm.

Sau đó,bằng cách tăng cường hợp tác với OECD, ISO, Liên Hiệp Toàn Cầu của Liên Hợp Quốc (UNGC) và các tổ chức khác,đã xây dựng được tính đáng tin cậy và hợp pháp toàn cầu.

Lý do ② Ứng phó thực tiễn tiên phong và sự phát triển của hướng dẫn

GRIđã công bố phiên bản đầu tiên của “Hướng dẫn GRI” vào năm 2000và đã nhanh chóng cung cấp cơ chế giúp doanh nghiệp thực sự có thể lập báo cáo.

Đặc biệt,Khung hỗ trợ toàn bộ quy trình báo cáo như xác định tính trọng yếu (vấn đề quan trọng) và sự tham gia của các bên liên quanđược đánh giá cao vì bắt nguồn sâu sắc từ thực tiễn doanh nghiệp.

Lý do ③ Việc áp dụng rộng rãi bởi chính phủ và doanh nghiệp cùng sự cố định thể chế

Tiêu chuẩn GRI đã được áp dụng sớm tại các cơ quan chính phủ, sở giao dịch chứng khoán và các tập đoàn lớn, chủ yếu ở châu Âu.

Đặc biệt,Ngoài ra, nó còn ảnh hưởng đến Chỉ thị Công bố Thông tin Phi tài chính (NFRD) của Liên minh châu Âu,và với việc được tích hợp vào các hệ thống chính thức,"tiêu chuẩn thực chất" đối với doanh nghiệpdần trở nên phổ biến và được công nhận.

Ngày nay, nhận thức “ưu tiên công bố theo chuẩn GRI trước” đã thấm sâu vào môi trường thực tiễn.

Ba điểm mà doanh nghiệp và nhà đầu tư chú ý đến GRI

Lý do GRI được áp dụng rộng rãi không chỉ vì yêu cầu thể chế mà còn là vì tính"dễ sử dụng" và "đáng tin cậy" đối với cả doanh nghiệp và nhà đầu tư.có vai trò rất quan trọng.

Ba điểm mà GRI được đánh giá cao từ góc độ thực tiễn là:

◆ Ba điểm mà doanh nghiệp và nhà đầu tư chú ý đến GRI

② Đảm bảo"tính so sánh"của thông tin công bố

③ "tính minh bạch"kèm theo quy trình báo cáo có tính minh bạch cao

Nhờ những đặc điểm này, tiêu chuẩn GRI hoạt động như một khung đảm bảo tính thực tiễn cao cùng độ tin cậy trong việc công bố thông tin bền vững.

Dựa trên sự hợp tác với Liên Hợp Quốc và các chính phủ quốc gia,với tiêu chuẩn được công nhận toàn cầu, tính hợp pháp của nội dung báo cáo dễ được đảm bảo,, đối với các doanh nghiệpcó lợi thế lớn trong việc dễ dàng nhận được niềm tin từ các bên liên quan bên ngoài.Đây là ưu điểm nổi bật.

Ngoài ra, việc có các chỉ số công bố cụ thể rõ ràng giúpso sánh giữa các công ty cùng ngành và các quyết định đầu tưNó cũng hoạt động hiệu quả trong lĩnh vực này và là định dạng dễ phân tích đối với các nhà đầu tư.

Hơn nữa, không chỉ dừng lại ở việc báo cáo kết quả đơn thuần, việc công khai cả quá trình lựa chọn các vấn đề và mức độ tham gia của các bên liên quan cũng là điểm nổi bật giúp minh bạch hóa quy trình ra quyết định của doanh nghiệp.

Ví dụ thực tiễn doanh nghiệp sử dụng tiêu chuẩn GRI

Ở đây, chúng tôi sẽ giới thiệu ví dụ thực tế về cách các doanh nghiệp áp dụng khuôn khổ này và tích hợp vào báo cáo bền vững của họ theo chuẩn GRI.

Ví dụ ① 'Toyota Motor' nổi bật với việc áp dụng hệ thống tiêu chuẩn GRI trong báo cáo tích hợp

Toyota Motor Corporation truyền tải các nỗ lực về bền vững dưới dạng báo cáo tích hợp và sách dữ liệu bền vững, trong đó họ công khai thông tin tham chiếu theo tiêu chuẩn GRI.

Trong báo cáo của công ty này,"Bảng đối chiếu tiêu chuẩn GRI (GRI Content Index)"được làm rõ vàliên kết cẩn thận từng mục tiết lộ do GRI quy định với trang tương ứng trong báo cáo của họ.Nhờ đó, các bên liên quan có thể nắm bắt thông tin phi tài chính của Toyota một cách có hệ thống và toàn diện.

Đặc biệt, các chủ đề liên quan đến môi trường (như phát thải khí nhà kính, tài nguyên nước, quản lý chất thải) và nhân quyền - lao động được Toyota sử dụng tiêu chuẩn chủ đề GRI để công khai số liệu cụ thể và chính sách.

Hơn nữa, Toyota thông qua phân tích tính trọng yếu,cũng giải thích lý do chọn các vấn đề trọng yếu và mối quan hệ với xã hội phù hợp với GRI 3 (tiết lộ về tính trọng yếu).。

Nhờ phong cách báo cáo nhất quán này, thông tin ESG của công ty được đánh giá cao bởi các nhà đầu tư quốc tế.

Tham khảo:Sổ tay Dữ liệu Bền vững 2024、Chỉ mục nội dung GRI(TOYOTA)

Ví dụ ② 'Unicharm' củng cố hoạt động thực tiễn bằng việc xác định vấn đề dựa trên GRI 2 và GRI 3

Công ty Uni-Charm Corporation trong “Báo cáo Bền vững 2024” phát hành năm 2024 đã thực hiện công bố thông tin tuân thủ tiêu chuẩn GRI.

Công ty này công bố "Bảng so sánh tiêu chuẩn GRI" và làm rõ tình hình tuân thủ từng mục GRI, đặc biệt làchú trọng vào việc tiết lộ thông tin liên quan đến GRI 2 (tiết lộ chung) và GRI 3 (chủ đề trọng yếu),và cung cấp các thông tin như sau.

◆ Thông tin tiết lộ liên quan đến GRI 2 và GRI 3

・ Chi tiết tổ chức, kỳ báo cáo, tần suất báo cáo, thông tin liên hệ, v.v.

・ Phạm vi báo cáo bền vững và các tổ chức thuộc phạm vi báo cáo.

・ Cấu trúc và thành phần quản trị, vai trò và trách nhiệm của cơ quan quản trị cao nhất.

GRI 3: Các mục trọng yếu

・ Quá trình xác định các vấn đề quan trọng và lý do.

・ Chính sách, hoạt động và chỉ số kết quả đối với từng vấn đề quan trọng.

Ngoài ra, công ty này"Tầm nhìn Cuộc sống Kyo-sei 2030"đặt ra các mục tiêu ESG trung và dài hạn, tăng cường các nỗ lực trong các lĩnh vực môi trường, xã hội và quản trị. Các thông tin này được trình bày chi tiết trên trang web bền vững của công ty và trong báo cáo bền vững 2024.

Ví dụ ③ 'Nestlé' kết hợp tiêu chuẩn GRI với khung riêng để nâng cao tính minh bạch

Nestlé, bên cạnh việc áp dụng tiêu chuẩn GRI,còn xây dựng khuôn khổ độc quyền gọi là "Creating Shared Value (CSV: Tạo giá trị chung)".Bằng cách kết hợp hai khuôn khổ này, công ty tạo ra báo cáo minh bạch cao, cân bằng giữa chiến lược doanh nghiệp và tiêu chuẩn báo cáo quốc tế.

Báo cáo “Creating Shared Value and Sustainability Report 2023” của công ty nêu rõ rằng báo cáo được thực hiện theo tiêu chuẩn GRI, đồng thời cung cấp riêng mục “GRI Content Index” chi tiết, trong đó tập trung vào GRI 2 (mức công bố chung) và GRI 3 (liên quan đến tính trọng yếu), với các trang phản hồi cho từng mục công bố, phương pháp công bố và lý do được sắp xếp rõ ràng.

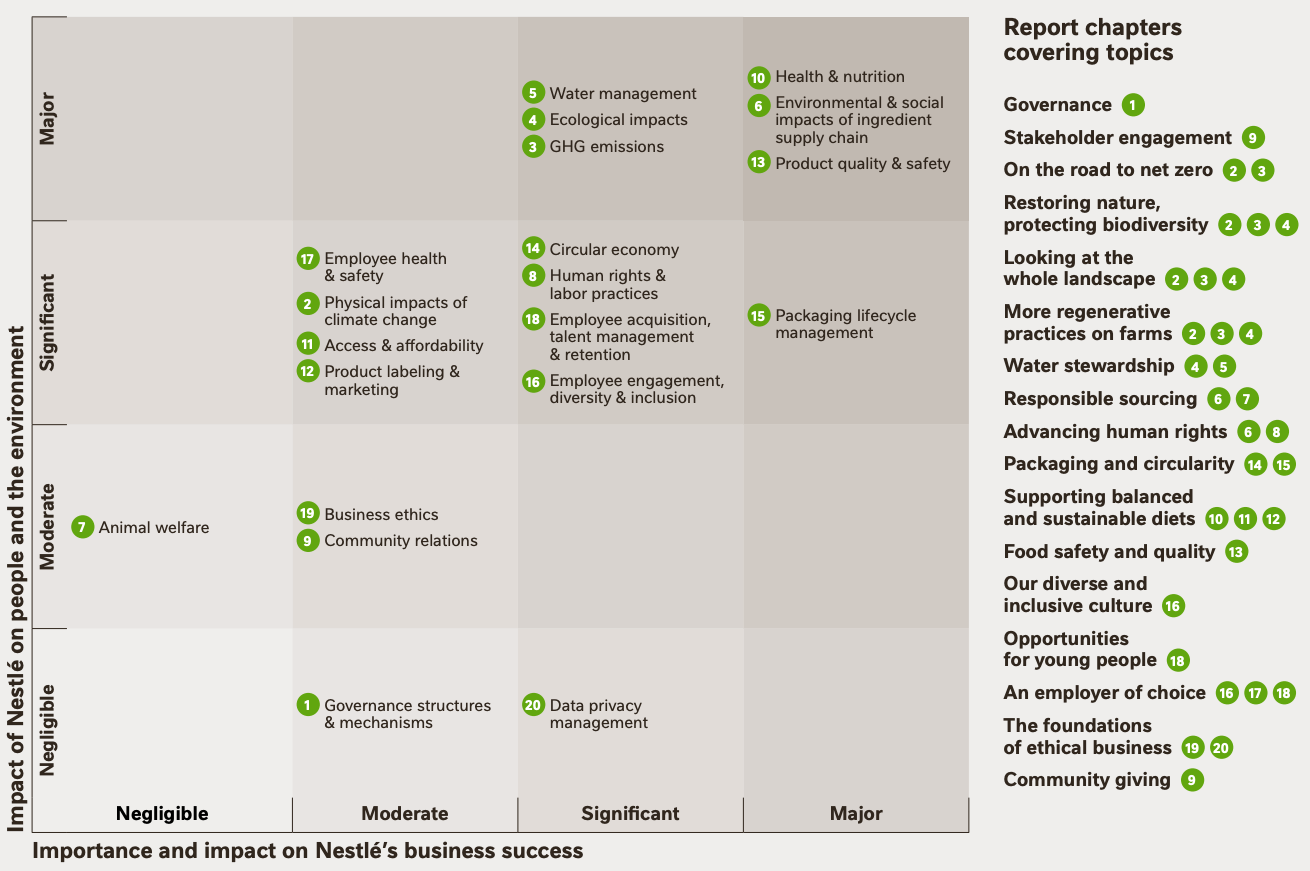

Điểm đặc biệt của Nestlé là tập trung vào “hiển thị đánh giá tính trọng yếu”.

Báo cáo trình bày việc lập bản đồ các vấn đề quan trọng đối với công ty theo hai trục“Ma trận tính trọng yếu”được công bố,theo quy trình của GRI 3, việc đáp ứng các vấn đề nào và như thế nào được sắp xếp một cách trực quan.。

◆ Ma trận tính trọng yếu

Nguồn: Creating Shared Value and Sustainability Report 2023

Qua đó, công ty truyền đạt nhất quán tới các bên liên quan về lý do họ coi trọng các vấn đề đó.

Hơn nữa, trong báo cáo phát triển bền vững, Nestlé không chỉ tuân thủ GRI mà còntuân thủ cả SASB (Hội đồng Chuẩn mực Kế toán Bền vững) và TCFD (Nhóm Công tác về Tiết lộ Thông tin Tài chính liên quan đến Khí hậu)thể hiện rõ thái độ sử dụng tổng hợp nhiều tiêu chuẩn.

Tham khảo:Creating Shared Value and Sustainability Report 2023 (Nestlé)

Như vậy, mỗi công ty đều linh hoạt áp dụng tiêu chuẩn GRI theo ngành nghề và chiến lược riêng, đồng thời minh họa các vấn đề ESG và chính sách của mình.

Điểm chung của các công ty này là,không chỉ tuân thủ GRI một cách đơn thuần mà còn chiến lược trong việc quyết định “sử dụng tiêu chuẩn nào và truyền đạt cái gì, như thế nào”.điểm này.

Đặc biệt các công ty toàn cầu còn kết hợp GRI cùng SASB, TCFD và cả ISSB,sử dụng kết hợp các khuôn khổ khác nhauđể xây dựng niềm tin với nhà đầu tư và xã hội.

Chương tiếp theo sẽ giải thích mối quan hệ với các khuôn khổ công bố ESG khác thường được so sánh với GRI, đồng thời tổng hợp sự khác biệt về đặc điểm và vai trò của từng khuôn khổ.

Sự khác biệt và cách sử dụng giữa GRI và các khung công bố khác

Trong việc công bố thông tin ESG, không chỉ có tiêu chuẩn GRI,SASB (Chuẩn mực Kế toán Bền vững)、TCFD (Nhóm Công tác về Công bố Thông tin Tài chính liên quan đến Khí hậu)và gần đây xuất hiệnISSB (Hội đồng Chuẩn mực Bền vững Quốc tế)cũng như nhiều khuôn khổ khác tồn tại song hành.

Những tiêu chuẩn này có thể trông giống nhau về hướng dẫn, nhưng thực tế khác nhau về đối tượng người đọc, mục đích công bố và tính chất thông tin được chú trọng.

Doanh nghiệp cần hiểu đặc điểm từng khuôn khổ để lựa chọn và phối hợp thích hợp, sử dụng chiến lược tùy theo tình hình và đối tượng báo cáo của mình.

Dưới đây là bảng tổng hợp sự khác biệt giữa 4 khuôn khổ chính, xin mời quý vị tham khảo.

◆ Bảng so sánh các khuôn khổ công bố ESG tiêu biểu

| Đối tượng người đọc | Điểm chú trọng | Đặc điểm chính | |

| GRI | Toàn bộ các bên liên quan | Thái độ minh bạch về tác động đến xã hội và môi trường | Tiêu chuẩn quốc tế cho báo cáo phát triển bền vững. Định nghĩa chỉ số cho từng vấn đề. |

| SASB | Nhà đầu tư | Ảnh hưởng tài chính | Định nghĩa các mục ESG quan trọng theo ngành, chú trọng mối liên hệ với tài chính. |

| TCFD | Nhà đầu tư và cơ quan quản lý | Rủi ro thay đổi khí hậu | Khuyến nghị công bố rủi ro và cơ hội tài chính liên quan đến khí hậu. Có cấu trúc 4 phần. |

| ISSB | Nhà đầu tư | Mối liên hệ tài chính | Đang xây dựng theo IFRS S1/S2 (*). Tiêu chuẩn công bố tích hợp và toàn cầu. |

※

• IFRS S1: Điều khoản chung về công bố thông tin ESG nói chung. Xác định yêu cầu công bố về quản trị, chiến lược, quản lý rủi ro.

・IFRS S2: Tiêu chuẩn chi tiết về công bố thông tin liên quan đến biến đổi khí hậu. Dựa trên khuôn khổ của TCFD, nhấn mạnh hơn vào tính liên quan tài chính

Chuẩn GRI được nhiều doanh nghiệp áp dụng như một khuôn khổ quốc tế để công bố thông tin ESG, nhưng nó không phải là giải pháp duy nhất. Gần đây, để đáp ứng nhu cầu của nhà đầu tư và cơ quan quản lý, ngày càng có nhiều doanh nghiệp sử dụng đồng thời nhiều khuôn khổ công bố khác nhau.

Ví dụ, các công ty như Nestlé và Mitsubishi UFJ Financial Group không chỉ tuân theo GRI mà còn áp dụng các hướng dẫn như SASB và TCFD, tận dụng các đặc điểm riêng của từng bộ tiêu chuẩn để bổ sung phạm vi và chiều sâu trong việc công bố thông tin.

Vậy tại sao cần nhiều khuôn khổ khác nhau? Bởi vì người nhận thông tin ESG không đồng nhất và có những ưu tiên khác nhau về “điều gì là quan trọng”.

GRI tập trung vào “góc độ tác động”, tức là cách doanh nghiệp ảnh hưởng tới xã hội và môi trường,trong khi SASB và ISSB chú trọng vào “tính liên quan tài chính”, tức là cách những tác động đó ảnh hưởng đến tài chính doanh nghiệp.。

◆ Sự khác biệt về góc nhìn

GRI: Ưu tiên cả mức độ ảnh hưởng đến tài chính và ảnh hưởng tới xã hội, môi trường(Đôi trọng yếu tính)

Nếu không hiểu rõ những khác biệt này và chỉ dựa vào một tiêu chuẩn duy nhất, người đọc có thể đánh giá là “thiếu thông tin cần thiết”.

Đặc biệt, đối với các công ty niêm yết hoặc hoạt động trên thị trường toàn cầu,các công bố liên quan đến tài chính như TCFD và ISSB nhằm đáp ứng nhà đầu tư cũng trở nên không thể thiếu.

Tóm tắt

Chuẩn GRI được áp dụng rộng rãi như tiêu chuẩn quốc tế cho báo cáo bền vững, không phân biệt ngành nghề hay quy mô doanh nghiệp,là một khuôn khổ mạnh mẽ để công bố thông tin ESG một cách hệ thốngđược cung cấp.

Đặc biệt, góc nhìn làm rõ tác động đến xã hội và môi trường cùng cấu trúc linh hoạt dựa trên trọng yếu tính là lợi thế thực tiễn đối với nhiều doanh nghiệp.

Ngoài ra, việc sử dụng đồng thời với các khuôn khổ khác như SASB, TCFD, ISSB đang được thúc đẩy, và GRI đóng vai trò là nền tảng bổ trợ cho những khuôn khổ ấy.

Trong tương lai, khả năng sử dụng phù hợp nhiều tiêu chuẩn tùy theo mục đích sẽ trở nên quan trọng để nâng cao độ tin cậy và minh bạch của doanh nghiệp.

Bài viết nổi bật

-

Giải thích chi tiết 18 chức năng hữu ích của AssistiveTouch bằng hình ảnh.

-

13 loại 'phông chữ dễ đọc' và 3 điểm để chọn lựa.

-

Giải thích 8 'công cụ chia sẻ màn hình' mà người dùng mới nên chọn.

-

Giải thích 5 cách thực hiện 'đọc văn bản' cho website.

-

So sánh trợ lý giọng nói Siri, Google Assistant và Alexa.

-

Liên hệ

-

Yêu cầu tài liệu

-

Dùng thử miễn phí

-

Chế độ đối tác