อธิบายเกณฑ์การเปิดเผยรายงานความยั่งยืน "GRI" ตั้งแต่พื้นฐาน

2025/05/20

GRI (Global Reporting Initiative)คือองค์กรระหว่างประเทศที่ไม่แสวงหากำไร เพื่อสนับสนุนการรายงานความยั่งยืนของบริษัทและองค์กรต่างๆซึ่งถูกใช้กันอย่างแพร่หลายทั่วโลกในฐานะมาตรฐานการเปิดเผยข้อมูล ESG (สิ่งแวดล้อม สังคม และธรรมาภิบาล)"มาตรฐาน GRI"องค์กรที่กำหนดมาตรฐานนี้เป็นเช่นนั้น

มาตรฐาน GRI ที่จัดทำโดย GRI นี้เป็นมาตรฐานปฏิบัติที่ช่วยให้บริษัทรายงานความพยายามด้านความยั่งยืนต่อผู้มีส่วนได้เสียอย่างโปร่งใสและเปรียบเทียบได้และบริษัทระดับโลกจำนวนมากนำมาใช้เป็นพื้นฐานในการจัดทำรายงานอย่างแพร่หลาย

◆ ความสัมพันธ์ระหว่าง GRI กับมาตรฐาน GRI

| GRI (Global Reporting Initiative) | มาตรฐาน GRI | |

| ลักษณะหน่วยงาน | องค์กรที่ไม่แสวงหาผลกำไร | แนวทางการรายงานที่ GRI จัดทำขึ้น |

| บทบาทและเนื้อหา | องค์กรที่ส่งเสริมการเผยแพร่และการมาตรฐานรายงานความยั่งยืน | มาตรฐานการเปิดเผยข้อมูล ESG โดยตรง (สิ่งที่ต้องรายงานและวิธีการรายงาน) |

| การนำไปใช้ | "เป็นไปตาม GRI" => หมายถึงปฏิบัติตามมาตรฐานที่องค์กรนี้กำหนดไว้ | "ใช้มาตรฐาน GRI" => กรอบงานจริงที่ใช้ในการเปิดเผยข้อมูล |

| ความถี่ในการปรับปรุง | องค์กรเองมีการเปลี่ยนแปลงน้อย | ถูกปรับปรุงอย่างสม่ำเสมอ (เช่น มีการปรับปรุงครั้งใหญ่ในปี 2021) |

บางบริษัทใช้มาตรฐาน GRI นี้เจาะลึกประเด็นสำคัญ เช่น "การเปลี่ยนแปลงสภาพภูมิอากาศ" "สิทธิมนุษยชน" และ "ธรรมาภิบาล" เพื่อเพิ่มความน่าเชื่อถือของรายงาน

บทความนี้จะอธิบายอย่างครอบคลุมเกี่ยวกับมาตรฐาน GRI ทั้งโครงสร้างลักษณะเด่น พื้นหลังที่ได้รับความสนใจ กรณีการใช้งานจริงของบริษัทต่างๆ และความแตกต่างจากกรอบงานอื่นๆ ดำดิ่งสู่ความเข้าใจ GRI เพื่อพิจารณาการเปิดเผยข้อมูลความยั่งยืนอย่างมีประสิทธิภาพ ขอเชิญทุกท่านอ่านบทความนี้จนจบ

สารบัญ

- 1 โครงสร้างพื้นฐานของ "มาตรฐาน GRI"

- 2 เหตุผลเบื้องหลังที่ GRI ได้รับความสนใจและการเป็น "มาตรฐาน"

- 3 กรณีศึกษาการปฏิบัติงานของบริษัทที่ใช้มาตรฐาน GRI

- 4 ความแตกต่างและการใช้แยกกันระหว่าง GRI กับกรอบการรายงานอื่นๆ

- 5 สรุป

โครงสร้างพื้นฐานของ "มาตรฐาน GRI"

เมื่ อบริษัทรายงานข้อมูลความยั่งยืน "ควรจัดหมวดหมู่ข้อมูลอย่างไร และด้วยกรอบใด"แนวทางสากลที่ได้รับการยอมรับอย่างกว้างขวางในการนี้คือ "มาตรฐาน GRI"

"มาตรฐาน GRI" ที่ถูกกำหนดโดย GRI คือมาตรฐานสากลสำหรับการเปิดเผยข้อมูล ESG ของบริษัทมีวัตถุประสงค์เพื่อเปิดเผยความรับผิดชอบต่อสังคมของบริษัท การคำนึงถึงสิ่งแวดล้อม และการกำกับดูแล (ESG) ต่อผู้มีส่วนได้ส่วนเสียอย่างชัดเจนและเปรียบเทียบได้。

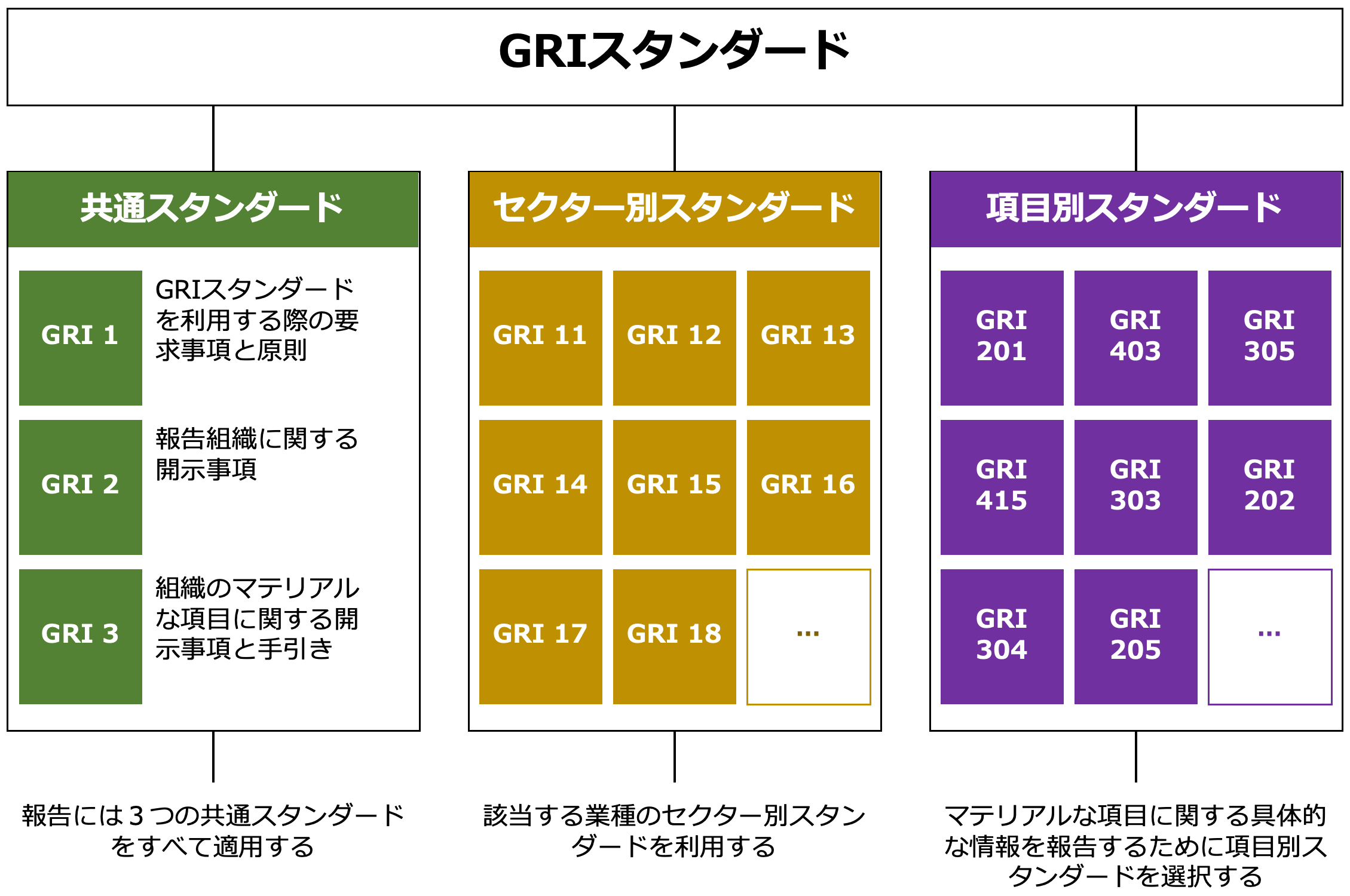

มาตรฐาน GRI ประกอบด้วยส่วนต่าง ๆ ดังนี้

◆โครงสร้างของมาตรฐาน GRI

อ้างอิง:การแนะนำกรอบการเปิดเผยข้อมูล ESG (JPX)จัดทำโดยอ้างอิงจากภาพประกอบที่แสดง

มาตรฐาน GRI ประกอบด้วยสามองค์ประกอบหลักดังนี้

เป็นรายการเปิดเผยพื้นฐานที่บริษัททุกแห่งต้องใช้ รวมถึงภาพรวมขององค์กร วิธีการรายงาน การระบุประเด็นสำคัญ (Materiality) และความสัมพันธ์กับผู้มีส่วนได้ส่วนเสีย

・มาตรฐานตามภาคธุรกิจ (Sector Standards)

เป็นการระบุประเด็นความยั่งยืนเฉพาะที่คาดว่าจะเกิดในแต่ละอุตสาหกรรม และเรียกร้องให้มีการเปิดเผยข้อมูลในประเด็นเหล่านั้น เช่น เหมืองแร่ น้ำมันและก๊าซ เกษตรกรรม ธนาคาร ฯลฯ ซึ่งกำลังขยายตัวอย่างต่อเนื่อง

・มาตรฐานตามหัวข้อ (Topic Standards)

เป็นเกณฑ์การเปิดเผยข้อมูลที่เจาะจงในหัวข้อต่าง ๆ เช่น สิ่งแวดล้อม สังคม และการกำกับดูแล เช่น การใช้น้ำ ความปลอดภัยในสถานที่ทำงาน การต่อต้านการทุจริต โดยจะใช้ตามการวิเคราะห์ประเด็นสำคัญ

ด้วยวิธีนี้เป็นโครงสร้างสามชั้นประกอบด้วยเกณฑ์ทั่วไป (GRI 1-3) เกณฑ์ภาคธุรกิจ และเกณฑ์หัวข้อเฉพาะซึ่งอำนวยความสะดวกให้บริษัทสามารถเปิดเผยข้อมูลได้อย่างยืดหยุ่นตามลักษณะและอุตสาหกรรมของตน

ตัวอย่างเช่น บริษัทในอุตสาหกรรมการผลิตจะเน้นหัวข้อเกี่ยวกับ "การใช้พลังงาน" และ "การจัดการของเสีย" ขณะที่ในภาคการเงินจะต้องเปิดเผยข้อมูลที่เกี่ยวข้องกับ "การคำนึงถึงสิทธิมนุษยชนของบริษัทที่ลงทุน" และ "ผลกระทบต่อสิ่งแวดล้อมโดยทางอ้อม" ซึ่งสอดคล้องกับความเสี่ยงเฉพาะของอุตสาหกรรมนั้น ๆ

มาตรฐาน GRI มีความยืดหยุ่นเพื่อตอบสนองต่ออุตสาหกรรมและประเด็นที่หลากหลาย พร้อมทั้งทำงานเป็นกรอบร่วมแบบเดียวกันทั่วโลก

ต่อไปเราจะอธิบายถึงเหตุผลและพื้นหลังที่ทำให้ GRI เป็นที่ยอมรับอย่างกว้างขวางในฐานะ "มาตรฐานระดับโลก"

เหตุผลเบื้องหลังที่ GRI ได้รับความสนใจและการเป็น "มาตรฐาน"

การที่บริษัทต่าง ๆ เลือกใช้มาตรฐาน GRI ในการรายงานความยั่งยืนไม่ได้จำกัดเพียงแค่บริษัทชั้นนำบางกลุ่มเท่านั้น ที่นี่เราจะอธิบายอย่างละเอียดว่าเหตุใด GRI จึงได้รับการยอมรับอย่างกว้างขวางและถูกจัดให้เป็นมาตรฐานระดับโลกสำหรับการรายงานความยั่งยืน พร้อมทั้งเหตุผลที่ทำให้ได้รับความสนใจและกลายเป็น "มาตรฐาน"

พื้นหลังและวัตถุประสงค์ของการก่อตั้ง GRI

GRI (Global Reporting Initiative) ก่อตั้งขึ้นในปี 1997 โดยองค์กรไม่แสวงหากำไรในสหรัฐอเมริกา ได้แก่ "CERES (เครือข่ายเศรษฐกิจที่ยั่งยืน)" และ "Tellus Institute (สถาบันเทลลัส)"

เบื้องหลังนี้มีสาเหตุมาจากความสนใจที่เพิ่มมากขึ้นเกี่ยวกับความรับผิดชอบต่อสิ่งแวดล้อมของบริษัท เช่น กรณีอุบัติเหตุ Exxon Valdez ในปี 1989 ที่น้ำมันรั่วไหล

ในขณะนั้นยังไม่มีมาตรฐานชัดเจนในการวัดความรับผิดชอบต่อสังคมและประสิทธิภาพทางสิ่งแวดล้อมของบริษัท ทำให้ผู้มีส่วนได้ส่วนเสียมีวิธีการจำกัดในการประเมินพฤติกรรมขององค์กร GRI ก่อตั้งขึ้นเพื่อตอบสนองปัญหานี้ โดยมีเป้าหมายที่จะสร้างระดับ"ความโปร่งใสของข้อมูลที่ไม่ใช่การเงิน"ให้เทียบเท่ากับรายงานทางการเงิน

ต่อมาในปี 2002ได้มีการเสริมความร่วมมือกับโครงการสิ่งแวดล้อมแห่งสหประชาชาติ (UNEP)และในปีเดียวกันได้ก่อตั้งอย่างเป็นทางการในฐานะองค์กรอิสระที่สำนักงานใหญ่สหประชาชาติ

ด้วยเหตุนี้ GRI จึงยกระดับการรับรู้ในระดับสากล และเริ่มพัฒนามาตรฐานการรายงานความยั่งยืนอย่างจริงจัง

สามเหตุผลที่ทำให้ GRI กลายเป็นมาตรฐานระดับโลก

GRI ไม่ได้เป็นเพียงแนวทางขององค์กรเดียวเท่านั้น แต่ได้สร้างสถานะเป็นมาตรฐานโลกในการรายงานความยั่งยืน ซึ่งเบื้องหลังนั้นมาจากการผสมผสานของหลายปัจจัยทางด้านนโยบาย การปฏิบัติ และความร่วมมือระหว่างประเทศ

ต่อไปนี้จะอธิบายเหตุผลที่สำคัญ 3 ประการเป็นพิเศษ

เหตุผลที่ 1 การสร้างความถูกต้องโดยความร่วมมือกับองค์กรระหว่างประเทศ

ในปี 2002 GRI ได้สร้างความร่วมมือเชิงกลยุทธ์กับ UNEP และได้รับการยอมรับในระดับสากลในงาน "การประชุมสุดยอดโยฮันเนสเบิร์ก (Earth Summit)" ภายในปีเดียวกัน

จากนั้นโดยการเสริมสร้างความร่วมมือกับ OECD, ISO, และ United Nations Global Compact (UNGC) เป็นต้นจึงได้สร้างความน่าเชื่อถือและความชอบธรรมในระดับโลก

เหตุผลที่ 2 การดำเนินงานเชิงปฏิบัติที่ล้ำหน้าและการพัฒนาของแนวทาง

GRIได้เผยแพร่ "แนวทาง GRI" ฉบับแรกในปี 2000และได้นำเสนอระบบที่ช่วยให้บริษัทต่างๆ สามารถจัดทำรายงานได้อย่างรวดเร็ว

โดยเฉพาะอย่างยิ่งกรอบการทำงานที่ช่วยสนับสนุนกระบวนการรายงานทั้งหมด เช่น การระบุเรื่องสำคัญ (materiality) และการมีส่วนร่วมของผู้มีส่วนได้เสียได้รับการยอมรับอย่างสูงในฐานะเนื้อหาที่ฝังลึกในแนวปฏิบัติขององค์กร

เหตุผลที่ 3 การนำไปใช้ในวงกว้างโดยรัฐบาลและบริษัท รวมถึงการสถาปนาระบบ

มาตรฐาน GRI ได้รับการนำไปใช้ตั้งแต่เนิ่นๆ ในยุโรปเป็นหลัก โดยรัฐบาล หน่วยงานกำกับดูแลตลาดหลักทรัพย์ และบริษัทขนาดใหญ่

โดยเฉพาะอย่างยิ่งรวมถึงมีอิทธิพลต่อ "คำสั่งเปิดเผยข้อมูลที่ไม่ใช่ด้านการเงิน (NFRD)" ของสหภาพยุโรปด้วยการบรรจุเข้าในระบบสาธารณะดำเนินไปอย่างต่อเนื่องทำให้กลายเป็น "มาตรฐานที่แท้จริง" สำหรับองค์กรได้อย่างมั่นคง

ปัจจุบัน แนวคิดที่ว่า "เริ่มต้นเปิดเผยข้อมูลด้วย GRI" ได้รับการยอมรับในภาคปฏิบัติอย่างแพร่หลาย

สามจุดที่บริษัทและนักลงทุนให้ความสนใจใน GRI

เบื้องหลังที่ทำให้มาตรฐาน GRI ถูกนำไปใช้อย่างกว้างขวาง ไม่ได้มาจากข้อบังคับเพียงอย่างเดียว แต่ยังรวมถึงความ"ความง่ายต่อการใช้งาน" และ "ความน่าเชื่อถือ" สำหรับทั้งฝ่ายองค์กรและนักลงทุนด้วย

จุดที่ GRI ได้รับการประเมินสูงในแง่ปฏิบัติ มี 3 ประการดังนี้

◆ 3 จุดที่บริษัทและนักลงทุนให้ความสนใจกับ GRI

2. สามารถรับรองความ"เปรียบเทียบได้"

③ "โปร่งใส"ในกระบวนการรายงานที่มีประสิทธิภาพ

ด้วยลักษณะเหล่านี้ มาตรฐาน GRI จึงทำหน้าที่เป็นกรอบการทำงานที่มีความน่าเชื่อถือและเหมาะสมกับการปฏิบัติในการเปิดเผยข้อมูลด้านความยั่งยืนอย่างสูง

ด้วยความร่วมมือกับสหประชาชาติและรัฐบาลประเทศต่างๆมาตรฐานที่ได้รับการยอมรับในระดับโลก ทำให้ความถูกต้องชอบธรรมของเนื้อหารายงานสามารถรับรองได้ง่ายสำหรับองค์กรสามารถได้รับความเชื่อมั่นจากผู้มีส่วนได้เสียภายนอกได้ง่ายซึ่งเป็นข้อได้เปรียบ

นอกจากนี้การกำหนดตัวชี้วัดการเปิดเผยอย่างชัดเจน ยังช่วยให้การเปรียบเทียบกับบริษัทในอุตสาหกรรมเดียวกันหรือการตัดสินใจลงทุนมีการทำงานอย่างมีประสิทธิภาพในด้านนี้เช่นกัน และเป็นรูปแบบที่ง่ายต่อการวิเคราะห์สำหรับนักลงทุน

ยิ่งไปกว่านั้น ไม่ได้จำกัดเฉพาะการรายงานผลลัพธ์เท่านั้น แต่ยังเปิดเผยกระบวนการเลือกประเด็นสำคัญและระดับการมีส่วนร่วมของผู้มีส่วนได้ส่วนเสีย ซึ่งช่วยทำให้ความโปร่งใสในกระบวนการตัดสินใจขององค์กรเห็นได้ชัดเจนขึ้น ซึ่งถือเป็นจุดเด่นที่สำคัญ

กรณีศึกษาการปฏิบัติงานของบริษัทที่ใช้มาตรฐาน GRI

ในที่นี้ จะแนะนำตัวอย่างของบริษัทที่นำกรอบงานนี้ไปใช้จริง และแปลงเป็นรายงานความยั่งยืนของตนเอง โดยออกรายงานที่สอดคล้องกับมาตรฐาน GRI

ตัวอย่างที่ 1 "โตโยต้า มอเตอร์" มีลักษณะเด่นในการใช้มาตรฐาน GRI อย่างเป็นระบบในรายงานรวม

บริษัทโตโยต้า มอเตอร์ส ได้เผยแพร่ความพยายามด้านความยั่งยืนผ่านรายงานการรายงานรวมและหนังสือข้อมูลความยั่งยืน โดยเปิดเผยข้อมูลโดยอ้างอิงตามมาตรฐาน GRI

ในรายงานของบริษัทนี้“ดัชนีเนื้อหามาตรฐาน GRI (GRI Content Index)”ได้ระบุอย่างชัดเจน และได้เชื่อมโยงหน้าในรายงานของบริษัทอย่างละเอียดสำหรับแต่ละหัวข้อการเปิดเผยข้อมูลที่มาตรฐาน GRI กำหนดด้วยเหตุนี้ ผู้มีส่วนได้ส่วนเสียสามารถเข้าใจข้อมูลที่ไม่ใช่การเงินของโตโยต้าได้อย่างเป็นระบบและครอบคลุม

โดยเฉพาะในหัวข้อที่เกี่ยวข้องกับสิ่งแวดล้อม (เช่น การปล่อยก๊าซเรือนกระจก, ทรัพยากรน้ำ, การจัดการของเสีย) รวมถึงหัวข้อเกี่ยวกับสิทธิมนุษยชนและแรงงาน บริษัทได้นำมาตรฐานหัวข้อของ GRI มาใช้พร้อมกับการเปิดเผยตัวเลขและนโยบายที่ชัดเจน

นอกจากนี้ โตโยต้าได้ผ่านการวิเคราะห์วัตถุประสงค์ที่สำคัญโดยอธิบายเพิ่มเติมเกี่ยวกับเหตุผลในการเลือกประเด็นสำคัญและความสัมพันธ์กับสังคมในรูปแบบที่สอดคล้องกับ GRI 3 (การเปิดเผยข้อมูลเกี่ยวกับวัตถุประสงค์ที่สำคัญ)。

ด้วยรูปแบบการรายงานที่สม่ำเสมอเหล่านี้ ข้อมูล ESG ของบริษัทได้รับการยอมรับอย่างสูงจากนักลงทุนทั่วโลก

ข้อมูลอ้างอิง:Sustainability Data Book 2024、GRI Content Index(TOYOTA)

ตัวอย่างที่ 2 "ยูนิ-ชาร์ม" เสริมสร้างการปฏิบัติงานด้วยการระบุปัญหาตาม GRI 2 และ GRI 3

บริษัทยูนิ-ชาร์ม จำกัด ได้เปิดเผยข้อมูลที่สอดคล้องกับมาตรฐาน GRI ในรายงานความยั่งยืน 2024 ที่ออกในปี 2024

บริษัทเผยแพร่“ตารางเปรียบเทียบมาตรฐาน GRI” ซึ่งแสดงสถานะการดำเนินการของบริษัทในแต่ละหัวข้อ GRI อย่างชัดเจน โดยเฉพาะให้ความสำคัญกับการเปิดเผยข้อมูลตาม GRI 2 (การเปิดเผยข้อมูลทั่วไป) และ GRI 3 (หัวข้อสำคัญ)และให้ข้อมูลดังต่อไปนี้

◆ข้อมูลการเปิดเผยตาม GRI 2 และ GRI 3

・รายละเอียดขององค์กร, ช่วงเวลาของรายงาน, ความถี่ในการรายงาน, ข้อมูลติดต่อ ฯลฯ

・ขอบเขตของรายงานความยั่งยืนและองค์กรที่อยู่ในขอบเขตรายงาน

・โครงสร้างและองค์ประกอบของการกำกับดูแล รวมถึงบทบาทและหน้าที่ขององค์กรกำกับดูแลสูงสุด

GRI 3: ประเด็นสำคัญ

・กระบวนการระบุประเด็นสำคัญและเหตุผล

・นโยบาย, กิจกรรม และดัชนีผลลัพธ์สำหรับแต่ละประเด็นสำคัญ

นอกจากนี้ บริษัทดังกล่าวยัง“Kyo-sei Life Vision 2030”ตั้งเป้าหมาย ESG ระยะกลางถึงยาว และเสริมสร้างความพยายามในด้านสิ่งแวดล้อม สังคม และการกำกับดูแล ข้อมูลเหล่านี้ปรากฏอย่างละเอียดในเว็บไซต์ความยั่งยืนและรายงานความยั่งยืน 2024 ของบริษัท

ข้อมูลอ้างอิง:Sustainability Report 2024 (Unicharm Group)

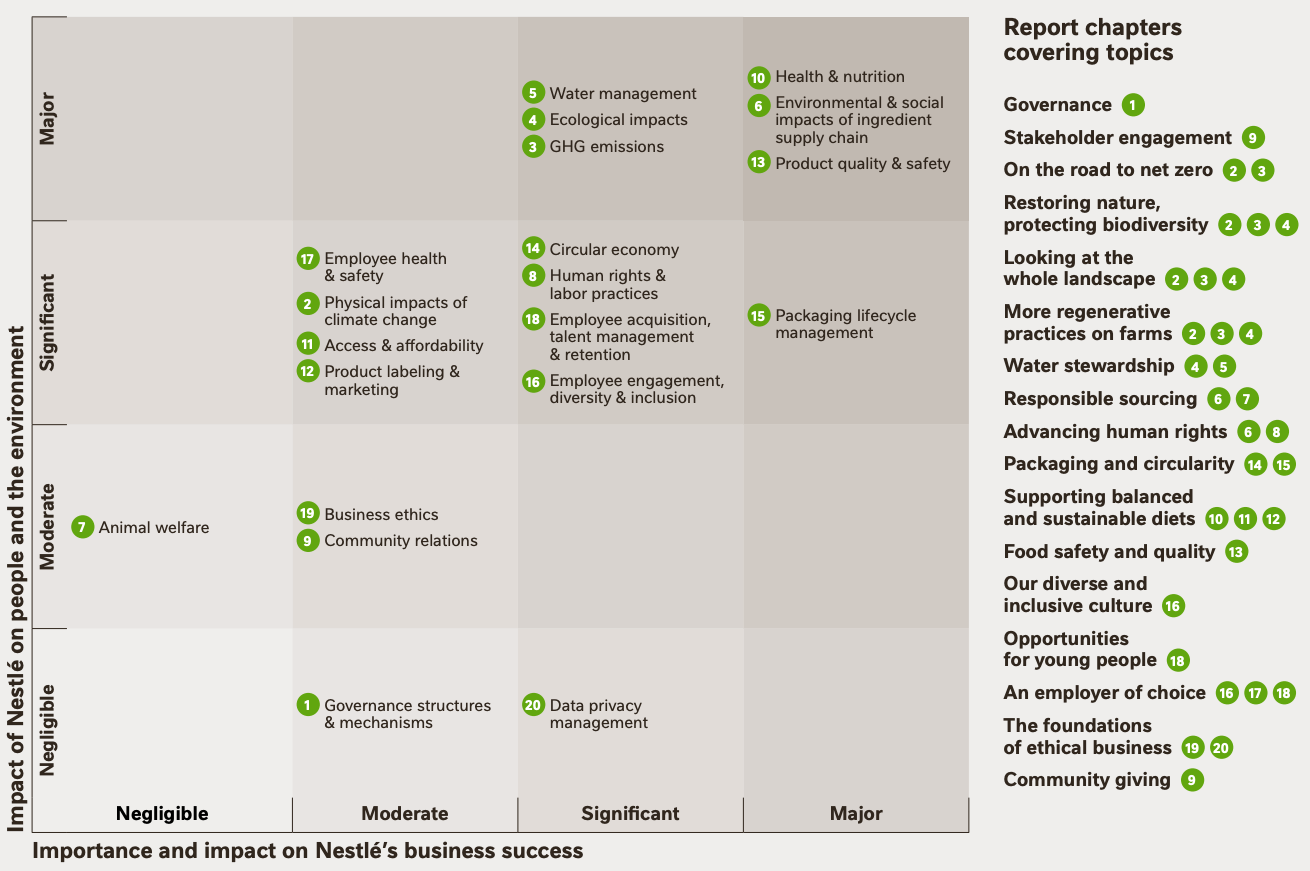

ตัวอย่างที่ 3 "เนสท์เล่" ใช้ร่วมกันระหว่างมาตรฐาน GRI กับกรอบงานเฉพาะของตนเองเพื่อเพิ่มความโปร่งใส

บริษัทเนสท์เล่ได้นำมาตรฐาน GRI มาใช้ควบคู่กับกรอบงานเฉพาะของตนที่ชื่อ “Creating Shared Value (CSV: การสร้างคุณค่าร่วมกัน)”ได้พัฒนาขึ้นโดยใช้ทั้งสองอย่างร่วมกันอย่างเสริมเติม ให้ได้รายงานที่มีความโปร่งใสสูงและสมดุลระหว่างกลยุทธ์ของบริษัทและมาตรฐานการรายงานระหว่างประเทศ

รายงาน "Creating Shared Value and Sustainability Report 2023" ของบริษัทนี้ได้ระบุไว้ว่ารายงานเป็นไปตามมาตรฐาน GRI และยังได้จัดทำ "ดัชนีเนื้อหา GRI" อย่างละเอียดแยกต่างหาก โดยเน้นที่ GRI 2 (การเปิดเผยข้อมูลทั่วไป) และ GRI 3 (ที่เกี่ยวกับความสำคัญของประเด็น) ซึ่งมีการจัดระเบียบหน้าเพจที่ตอบสนองแต่ละหัวข้อการเปิดเผย วิธีการเปิดเผย และเหตุผลต่าง ๆ ไว้อย่างชัดเจน

สิ่งที่โดดเด่นของ Nestlé คือการมุ่งเน้นไปที่ "การทำให้การประเมินความสำคัญของประเด็นเป็นภาพที่ชัดเจน"

ในรายงานมีการทำแผนที่ประเด็นสำคัญของบริษัทในสองแกน"Матриξηความสำคัญของประเด็น"ซึ่งได้ถูกรวมไว้ในรายงานตามกระบวนการของ GRI 3 ได้มีการจัดระเบียบอย่างเป็นภาพว่าแต่ละประเด็นได้รับการจัดการอย่างไร。

◆Матрижиความสำคัญของประเด็น

ที่มา: Creating Shared Value and Sustainability Report 2023

ด้วยวิธีนี้ บริษัทสามารถสื่อสารให้กับผู้มีส่วนได้ส่วนเสียอย่างสอดคล้องถึงเหตุผลเบื้องหลังที่ให้ความสำคัญกับประเด็นนั้น ๆ

นอกจากนี้ Nestlé ไม่ได้ยึดถือแค่มาตรฐาน GRI ในรายงานความยั่งยืนเท่านั้นแต่ยังเป็นไปตามมาตรฐาน SASB (คณะกรรมการมาตรฐานการรายงานทางบัญชีความยั่งยืน) และ TCFD (คณะทำงานด้านการเปิดเผยข้อมูลทางการเงินที่เกี่ยวข้องกับภูมิอากาศ) ด้วยแสดงให้เห็นถึงท่าทีที่ใช้มาตรฐานหลายชุดอย่างบูรณาการอย่างชัดเจน

ข้อมูลอ้างอิง:Creating Shared Value and Sustainability Report 2023 (Nestlé)

ด้วยเหตุนี้ แต่ละบริษัทจึงใช้มาตรฐาน GRI อย่างยืดหยุ่นตามประเภทอุตสาหกรรมและกลยุทธ์ของตนเอง เพื่อแสดงให้เห็นประเด็น ESG และนโยบายของบริษัทอย่างชัดเจน

สิ่งที่บริษัทเหล่านี้มีเหมือนกันคือไม่ได้เพียงแค่ปฏิบัติตาม GRI เท่านั้น แต่มีการตัดสินใจอย่างมียุทธศาสตร์เกี่ยวกับ "จะใช้มาตรฐานใด และจะสื่อสารอะไรอย่างไร"ในประเด็นนี้

โดยเฉพาะอย่างยิ่งในบริษัทข้ามชาติ จะใช้ SASB, TCFD และแม้แต่ ISSB ร่วมกับ GRIควบคู่ไปกับกรอบมาตรฐานอื่น ๆเพื่อสร้างความเชื่อมั่นกับนักลงทุนและสังคม

บทต่อไปจะอธิบายความสัมพันธ์กับกรอบการเปิดเผยข้อมูล ESG อื่น ๆ ที่มักถูกเปรียบเทียบกับ GRI พร้อมทั้งจัดระเบียบความแตกต่างของลักษณะและบทบาทแต่ละอย่าง

ความแตกต่างและการใช้แยกกันระหว่าง GRI กับกรอบการรายงานอื่นๆ

ในการเปิดเผยข้อมูล ESG นั้น ไม่ได้มีแค่มาตรฐาน GRI เท่านั้นSASB (มาตรฐานการรายงานบัญชีความยั่งยืน)、TCFD (คณะทำงานด้านการเปิดเผยข้อมูลทางการเงินที่เกี่ยวข้องกับภูมิอากาศ)และนอกจากนี้ยังมีISSB (คณะกรรมการมาตรฐานความยั่งยืนระหว่างประเทศ)ซึ่งเป็นกรอบมาตรฐานหลายชุดที่มีอยู่

แม้มาตรฐานเหล่านี้จะดูเหมือนกันในตอนแรก แต่ในความเป็นจริงแล้ว กลุ่มเป้าหมาย วัตถุประสงค์ของการเปิดเผย และลักษณะของข้อมูลที่ให้ความสำคัญจะต่างกัน

เพื่อให้บริษัทสามารถเลือกและใช้กรอบมาตรฐานได้อย่างเหมาะสม จำเป็นต้องเข้าใจลักษณะเฉพาะของแต่ละมาตรฐาน และใช้แยกหรือรวมกันอย่างมียุทธศาสตร์ตามสถานการณ์ของบริษัทและเนื้อหาที่จะรายงาน

โปรดดูตารางเปรียบเทียบความแตกต่างของกรอบมาตรฐานหลักทั้ง 4 ชุดด้านล่างนี้

◆ตารางเปรียบเทียบกรอบการเปิดเผยข้อมูล ESG ที่เป็นตัวแทน

| กลุ่มเป้าหมายผู้อ่าน | จุดเน้น | ลักษณะเด่นหลัก | |

| GRI | ผู้มีส่วนได้ส่วนเสียทั้งหมด | ท่าทีในการแสดงผลกระทบต่อสังคมและสิ่งแวดล้อมอย่างชัดเจน | มาตรฐานสากลสำหรับรายงานความยั่งยืน กำหนดดัชนีตามแต่ละประเด็น |

| SASB | นักลงทุน | ผลกระทบทางการเงิน | กำหนดประเด็น ESG ที่สำคัญโดยแยกตามอุตสาหกรรม เน้นความเกี่ยวข้องกับการเงิน |

| TCFD | นักลงทุนและหน่วยงานกำกับดูแล | ความเสี่ยงจากการเปลี่ยนแปลงสภาพภูมิอากาศ | แนะนำให้เปิดเผยความเสี่ยงและโอกาสทางการเงินที่เกี่ยวข้องกับสภาพภูมิอากาศ โดยมีโครงสร้าง 4 หมวด |

| ISSB | นักลงทุน | ความเกี่ยวข้องทางการเงิน | กำลังพัฒนาภายใต้ IFRS S1/S2 เป็นมาตรฐานการเปิดเผยข้อมูลที่ผสานรวมและเป็นสากล |

※

・IFRS S1: หลักเกณฑ์ทั่วไปในการเปิดเผยข้อมูล ESG รวมถึงข้อกำหนดในการเปิดเผยด้านธรรมาภิบาล กลยุทธ์ และการจัดการความเสี่ยง

IFRS S2: มาตรฐานรายละเอียดสำหรับการเปิดเผยข้อมูลเกี่ยวกับการเปลี่ยนแปลงสภาพภูมิอากาศ โดยมีรูปแบบตามกรอบ TCFD และเน้นความเกี่ยวข้องทางการเงินมากขึ้น

มาตรฐาน GRI ถูกใช้โดยหลายบริษัทในฐานะกรอบงานระหว่างประเทศสำหรับการเปิดเผยข้อมูล ESG แต่ไม่ได้เป็นเพียงสิ่งเดียวที่เพียงพอ ในช่วงไม่กี่ปีที่ผ่านมา บริษัทต่าง ๆ ได้ใช้งานกรอบการเปิดเผยข้อมูลหลายชุดร่วมกันเพื่อรองรับความต้องการของนักลงทุนและหน่วยงานกำกับดูแล

ตัวอย่างเช่น Nestlé และ Mitsubishi UFJ Financial Group ได้ใช้แนวทาง SASB และ TCFD ร่วมกับ GRI เพื่อเสริมความกว้างและความลึกของการเปิดเผยข้อมูลโดยใช้จุดเด่นของแต่ละกรอบงาน

เหตุผลที่ต้องใช้กรอบงานหลายชุดนั้นเพราะผู้รับข้อมูล ESG ไม่เหมือนกันและมีความสำคัญที่แตกต่างกันในสิ่งที่พวกเขาให้ความสำคัญ

GRI เน้นที่มุมมองของ "ผลกระทบ" ว่าบริษัทมีผลกระทบต่อสังคมและสิ่งแวดล้อมอย่างไรในขณะที่ SASB และ ISSB ให้ความสำคัญกับ "ความเกี่ยวข้องทางการเงิน" ว่าผลกระทบเหล่านั้นมีผลต่อการเงินของบริษัทอย่างไร。

◆ความแตกต่างของมุมมอง

GRI: นอกจากผลกระทบทางการเงินแล้ว ยังเน้นถึงขนาดผลกระทบต่อสังคมและสิ่งแวดล้อมด้วย(มิติข้อมูลคู่)

หากไม่เข้าใจความแตกต่างเหล่านี้และพึ่งพามาตรฐานเดียว อาจทำให้ผู้อ่านตัดสินใจว่าข้อมูลที่จำเป็นนั้นไม่เพียงพอ

โดยเฉพาะอย่างยิ่งสำหรับบริษัทที่จดทะเบียนในตลาดหลักทรัพย์หรือดำเนินธุรกิจในตลาดโลกการเปิดเผยข้อมูลทางการเงินที่สอดคล้องกับ TCFD หรือ ISSB ซึ่งเน้นตอบสนองต่อนักลงทุนก็ถือเป็นสิ่งจำเป็น

สรุป

มาตรฐาน GRI เป็นที่ยอมรับอย่างกว้างขวางในฐานะมาตรฐานระหว่างประเทศสำหรับรายงานความยั่งยืน โดยไม่จำกัดอุตสาหกรรมหรือขนาดบริษัทกรอบงานที่เข้มแข็งสำหรับการเปิดเผยข้อมูล ESG อย่างเป็นระบบให้บริการแก่ลูกค้า

โดยเฉพาะอย่างยิ่ง มุมมองที่ชัดเจนเกี่ยวกับผลกระทบต่อสังคมและสิ่งแวดล้อม รวมถึงโครงสร้างที่ยืดหยุ่นโดยอิงตามความสำคัญ มอบประโยชน์ทางปฏิบัติแก่บริษัทหลายแห่ง

นอกจากนี้ การใช้งานคู่กับกรอบงานอื่น ๆ อย่าง SASB, TCFD และ ISSB ก็เพิ่มขึ้นอย่างต่อเนื่อง โดยที่ GRI ทำหน้าที่เป็นฐานรองรับเพื่อเสริมกรอบงานเหล่านั้น

ในอนาคต ความสามารถในการใช้มาตรฐานหลายชุดอย่างเหมาะสมตามวัตถุประสงค์จะมีความสำคัญในการเพิ่มความน่าเชื่อถือและความโปร่งใสของบริษัท

บทความยอดนิยม

-

คำอธิบายภาพประกอบอย่างละเอียดเกี่ยวกับ 18 ฟังก์ชันสะดวกของ AssistiveTouch

-

วิธีการใช้งานรีดเดอร์หน้าจอและเครื่องมือยอดนิยม 5 อันดับ

-

การออกแบบปฏิสัมพันธ์คือการออกแบบการโต้ตอบระหว่างผู้ใช้และผลิตภัณฑ์

-

13 ชนิดของ "ฟอนต์ที่อ่านง่าย" และ 3 เคล็ดลับในการเลือก

-

อธิบาย 8 เครื่องมือแชร์หน้าจอที่ผู้ใช้มือใหม่ควรเลือก

-

สอบถามข้อมูล

-

ขอเอกสาร

-

ทดลองใช้งฟรี

-

ระบบพาร์ทเนอร์