O GRI, o padrão de divulgação para relatórios de sustentabilidade, foi explicado do zero.

2025/05/20

GRI(Iniciativa Global de Relatórios)é uma organização internacional sem fins lucrativos que apóia a elaboração de relatórios de sustentabilidade por empresas e organizações,Amplamente utilizado em todo o mundo como um padrão de divulgação de informações de ESG (ambiental, social e de governança)."Padrão GRI".O órgão formulador doÉ.

Este Padrão GRI é fornecido pela GRI,Código de prática para que as empresas relatem de forma transparente e comparável às partes interessadas sobre suas iniciativas de sustentabilidade.e muitas empresas globais estãoBase para a elaboração de relatórios.É empregado como.

A relação entre a GRI e os Padrões GRI.

| GRI(Iniciativa Global de Relatórios) | Padrões GRI | |

| entidade | organização sem fins lucrativos | Diretrizes para relatórios desenvolvidas pela GRI. |

| Função e conteúdo | Organização que promove a disseminação e a padronização de relatórios de sustentabilidade. | Os próprios padrões de divulgação de informações de ESG ("o que" e "como" divulgar) |

| uso (por exemplo, do idioma) | 'Conformidade com a GRI' => significa estar de acordo com os padrões emitidos por essa organização. | 'Usa padrões GRI' => estrutura específica usada nas divulgações reais |

| Frequência de atualizações | Poucas mudanças na própria organização. | Revisado regularmente (por exemplo, revisão principal em 2021). |

Algumas empresas estão usando esses padrões da GRI para aumentar a credibilidade de seus relatórios e, ao mesmo tempo, analisar mais profundamente os principais tópicos, como "mudanças climáticas", "direitos humanos" e "governança".

Este artigo fornece uma explicação abrangente do Padrão GRI, incluindo suas características estruturais, o histórico da atenção que ele tem atraído, exemplos de uso real pelas empresas e como ele difere de outras estruturas.

Índice

- 1 Estrutura básica do "Padrão GRI".

- 2 Antecedentes do foco na GRI e razões para a "padronização".

- 3 Exemplos práticos de empresas que utilizam os Padrões GRI.

- 3.1 Caso 1: A Toyota Motor Corporation é caracterizada pelo uso sistemático dos padrões GRI em seu relatório integrado.

- 3.2 Caso 2: A Unicharm fortalece suas práticas identificando problemas com base no GRI 2 e no GRI 3.

- 3.3 Estudo de caso 3: A Nestlé usa uma combinação de padrões GRI e sua própria estrutura para melhorar a transparência.

- 4 Diferenças entre a GRI e outras estruturas de divulgação e como usá-las

- 5 resumo

Estrutura básica do "Padrão GRI".

Quando as empresas divulgam informações sobre sustentabilidade, "quais itens devem ser organizados e em que estrutura?",Os Padrões GRI são amplamente adotados como diretrizes internacionais para isso.

Os Padrões GRI, desenvolvidos pela GRI, são padrões internacionais para a divulgação corporativa de ESG,A responsabilidade social corporativa, as considerações ambientais, a governança e outras iniciativas (ESG) devem ser divulgadas aos acionistas de maneira fácil de entender e comparável.。

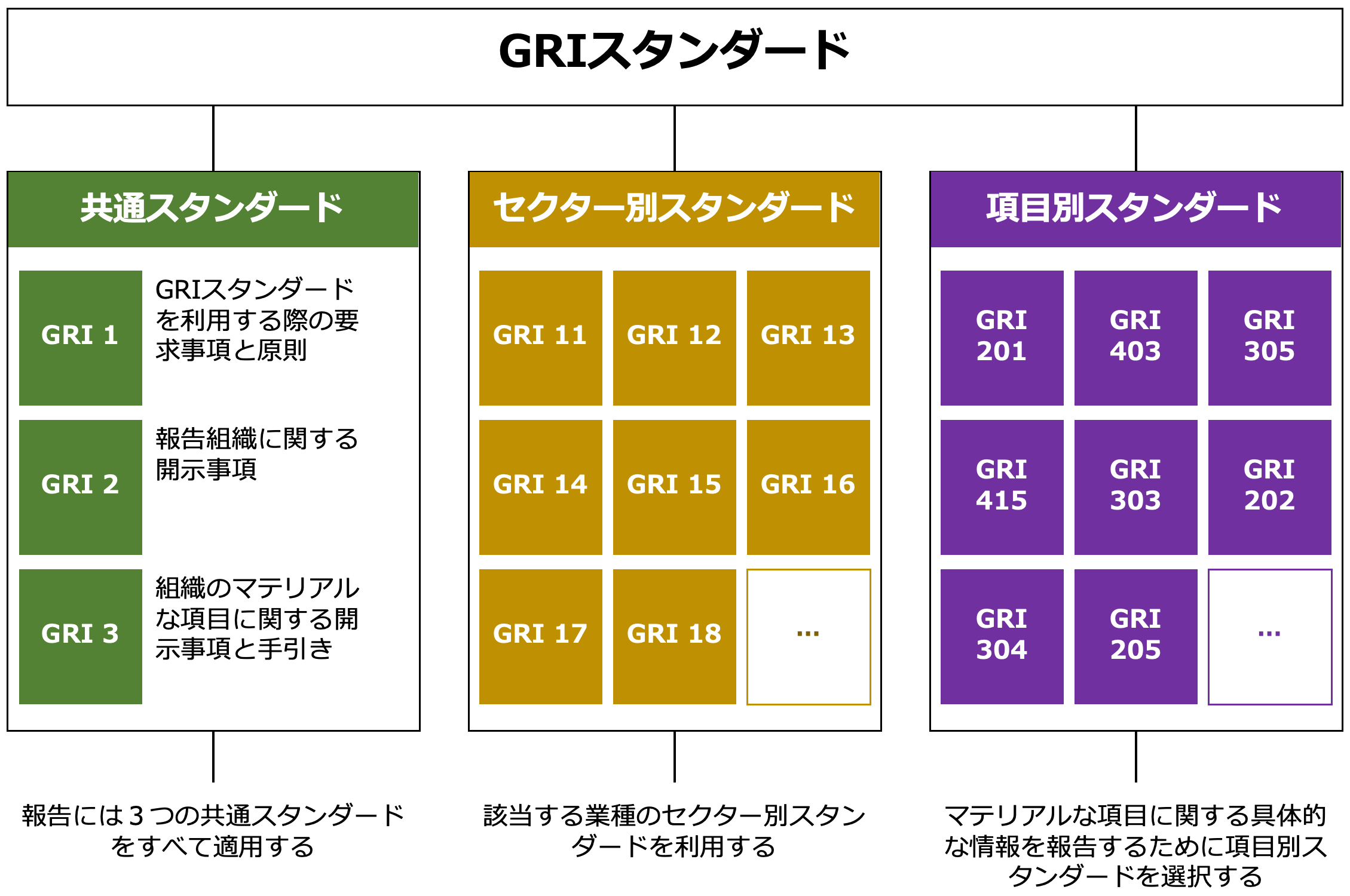

O Padrão GRI consiste no seguinte

Estrutura padrão da GRI

Citação:Introdução da estrutura de divulgação de ESG (JPX).Com base nos números publicados.

Os Padrões GRI são, em grande parte3 elementos.Ele consiste em.

Itens básicos de divulgação usados por todas as entidades que relatam, incluindo uma visão geral da organização, como ela relata, identificação de questões de materialidade e seu relacionamento com as partes interessadas.

Padrões do setor.

Ele identifica e exige a divulgação dos desafios específicos de sustentabilidade previstos para cada setor industrial, por exemplo, mineração, petróleo e gás, agricultura, bancos, etc., e está sendo progressivamente ampliado.

Padrões de tópicos

Padrões de divulgação sobre tópicos específicos, como ambiental, social e governança, por exemplo, "uso da água", "segurança no local de trabalho", "anticorrupção" etc., usados seletivamente, dependendo da análise de materialidade.

Assim,Estrutura de três níveis que consiste em critérios comuns (GRI 1-3), critérios setoriais específicos e critérios tópicos específicos do iteme permite a divulgação flexível de acordo com as características da empresa e do setor.

Por exemplo, uma empresa do setor de manufatura se concentraria em padrões de tópicos relacionados ao "consumo de energia" e ao "gerenciamento de resíduos", enquanto uma empresa do setor financeiro exigiria um conteúdo de divulgação adaptado aos riscos específicos do setor, como "considerações sobre direitos humanos das empresas do portfólio" e "impactos ambientais indiretos".

Os Padrões GRI funcionam como uma estrutura comum constante em todo o mundo, ao mesmo tempo em que são flexíveis o suficiente para atender a esses diversos setores e desafios.

A seção a seguir explicará por que a GRI se tornou tão amplamente aceita como um "padrão global" e por que está atraindo tanta atenção.

Antecedentes do foco na GRI e razões para a "padronização".

Esta seção explica detalhadamente por que a GRI se tornou tão amplamente aceita e está posicionada como o padrão global para relatórios de sustentabilidade, e o que levou à sua alta visibilidade e "padronização".

Histórico e objetivos da criação da GRI

A Global Reporting Initiative (GRI) foi criada em 1997 pela CERES (Coalition for a Sustainable Economy), uma organização norte-americana sem fins lucrativos, e pelo Tellus Institute.

Histórico,Havia um interesse crescente na responsabilidade ambiental corporativa, como o derramamento de óleo do Exxon Valdez em 1989..

Naquela época, não havia padrões claros para medir a responsabilidade social corporativa e o desempenho ambiental, e as partes interessadas tinham meios limitados de avaliar as ações de uma empresa."Transparência das informações não financeirasEle foi criado com o objetivo de realizar o

Posteriormente, em 2002.Fortalecimento da cooperação com o Programa das Nações Unidas para o Meio Ambiente (PNUMA).e foi oficialmente lançada como uma organização independente na sede da ONU no mesmo ano.

Isso aumentou ainda mais a visibilidade internacional da GRI e deu início à criação em larga escala de um padrão para relatórios de sustentabilidade.

Três razões pelas quais a GRI se tornou um padrão global

A GRI é mais do que apenas uma diretriz para uma organização; ela se tornou o padrão global para relatórios de sustentabilidade, devido a uma combinação de vários fatores institucionais, práticos e internacionais.

Três motivos particularmente importantes são explicados a seguir.

Motivo (i) Garantir a legitimidade por meio da cooperação com organizações internacionais.

A GRI firmou uma parceria estratégica com o Programa das Nações Unidas para o Meio Ambiente (PNUMA) em 2002 e obteve reconhecimento internacional na Cúpula de Joanesburgo (Cúpula da Terra) no mesmo ano.

Depois disso.Aprofundando a cooperação com a OECD, a ISO, o Pacto Global das Nações Unidas (UNGC) e outros.e construíram credibilidade e legitimidade globais.

Motivo (ii) Respostas práticas e evolução das diretrizes antes dos outros.

O GRI é.Primeira edição das Diretrizes da GRI, publicada em 2000.e estavam entre os primeiros a fornecer um mecanismo para que as empresas realmente produzissem relatórios.

Em particular,Estrutura para apoiar todo o processo de relatório, inclusive a identificação da materialidade e o envolvimento das partes interessadas.é altamente considerado como profundamente enraizado na prática corporativa.

Motivo (iii) Adoção generalizada e consolidação institucional por parte do governo e das empresas.

Os Padrões GRI foram introduzidos logo no início, especialmente na Europa, por departamentos governamentais, bolsas de valores e grandes empresas.

Em particular,A Diretriz de Divulgação Não Financeira (NFRD) da UE também teve um impacto, por exemploe por sua crescente integração ao sistema público,"Critérios substantivos" para empresasEla se estabeleceu como uma

Atualmente, a percepção de que "antes de mais nada, devemos divulgar as informações da GRI" tornou-se bastante difundida na prática.

Três áreas principais de foco para empresas e investidores na GRI.

A adoção generalizada dos padrões GRI não se deve apenas a requisitos institucionais, mas também à necessidade de empresas e investidores"Facilidade de uso" e "confiabilidadeExistem.

Há três pontos em que o GRI é particularmente valorizado do ponto de vista prático

Três pontos-chave que as empresas e os investidores buscam na GRI.

(ii) Informações divulgadas."Possibilidades comparativas"A capacidade de garantir o seguinte.

③ "Transparência"Um processo de relatório de alto nível é incorporado ao

Essas características tornam os Padrões GRI uma estrutura altamente prática e confiável para a divulgação de informações sobre sustentabilidade.

Apoiado pela cooperação com a ONU e os governos nacionais,O fato de ser um padrão reconhecido mundialmente facilita a garantia da legitimidade do conteúdo do relatório.Para as empresas, oMaior facilidade para conquistar a confiança dos participantes externosIsso tem a vantagem de.

Além disso, ao especificar indicadores de divulgação específicos,Comparação com outras empresas do mesmo setor e decisões de investimentoO formato é fácil de ser analisado pelos investidores, pois funciona de forma eficaz na

Outra característica importante é que a transparência do processo de tomada de decisões corporativas se torna visível por meio da divulgação não apenas do mero relatório de resultados, mas também do processo de seleção de questões e do envolvimento das partes interessadas.

Exemplos práticos de empresas que utilizam os Padrões GRI.

Esta seção apresenta exemplos de como empresas reais estão usando essa estrutura e incorporando-a em seus próprios relatórios de sustentabilidade, bem como exemplos de empresas que publicaram relatórios em conformidade com a GRI.

Caso 1: A Toyota Motor Corporation é caracterizada pelo uso sistemático dos padrões GRI em seu relatório integrado.

A Toyota comunica suas iniciativas de sustentabilidade na forma de um relatório integrado e um livro de dados de sustentabilidade, nos quais os padrões GRI são divulgados por referência.

A empresa informa que,"Índice de Conteúdo GRI".e declara explicitamente,A página correspondente da empresa é cuidadosamente vinculada a cada item de divulgação especificado pelo GRI.Isso proporciona às partes interessadas uma visão geral sistemática e abrangente das informações não financeiras da Toyota.

Em particular, são divulgados números e políticas específicos sobre itens relacionados ao meio ambiente (por exemplo, emissões de gases de efeito estufa, recursos hídricos, gerenciamento de resíduos) e temas relacionados a direitos humanos e trabalho, usando os GRI Topic Standards.

Toyota também por meio da análise de materialidade,De acordo com a GRI 3 (Divulgação de Materialidade), também são fornecidas explicações sobre as razões para a seleção de questões prioritárias e sua relação com a sociedade.。

Esse estilo de relatório consistente fez com que as informações de ESG da empresa fossem altamente consideradas pelos investidores internacionais.

Referência:Livro de dados de sustentabilidade 2024、Índice de Conteúdo GRI(TOYOTA)

Caso 2: A Unicharm fortalece suas práticas identificando problemas com base no GRI 2 e no GRI 3.

A Unicharm Corporation divulga informações de acordo com os padrões da GRI em seu Relatório de Sustentabilidade 2024.

A empresa publicou uma "Tabela de comparação de padrões da GRI", que mostra claramente o status de sua própria conformidade com cada um dos itens da GRI, em particular,Foco em divulgações relacionadas ao GRI 2 (divulgação geral) e ao GRI 3 (tópicos materiais)As informações a seguir são fornecidas.

Informações de divulgação sobre GRI 2 e GRI 3

Detalhes da organização, período do relatório, frequência do relatório e informações de contato.

Escopo dos relatórios de sustentabilidade e das entidades relatoras.

Estrutura e composição da governança, funções e responsabilidades do mais alto órgão de governança.

GRI 3: Itens materiais

Processo para identificar os principais problemas e as razões para isso.

Políticas, iniciativas e indicadores de desempenho para cada questão-chave.

Além disso, a empresa também tem「Visão de vida de Kyo-sei 2030」Essas informações estão detalhadas no site de sustentabilidade da empresa e em seu Relatório de Sustentabilidade 2024.

Referência:Relatório de Sustentabilidade 2024(Unicharm Group)

Estudo de caso 3: A Nestlé usa uma combinação de padrões GRI e sua própria estrutura para melhorar a transparência.

Nestlé, juntamente com a adoção do padrão GRI,Estrutura exclusiva de "Criação de Valor Compartilhado" (CSV: Creating Common Value).edifício.O uso complementar dos dois permite relatórios transparentes que combinam a estratégia corporativa com os padrões internacionais de relatórios.

O Relatório de Criação de Valor Compartilhado e Sustentabilidade 2023 da empresa afirma que o relatório está em conformidade com os Padrões GRI e fornece um "Índice de Conteúdo GRI" detalhado separadamente, organizado em torno do GRI 2 (divulgação geral) e do GRI 3 (relacionado à materialidade), com páginas correspondentes para cada item de divulgação, como e por que ele é divulgado.

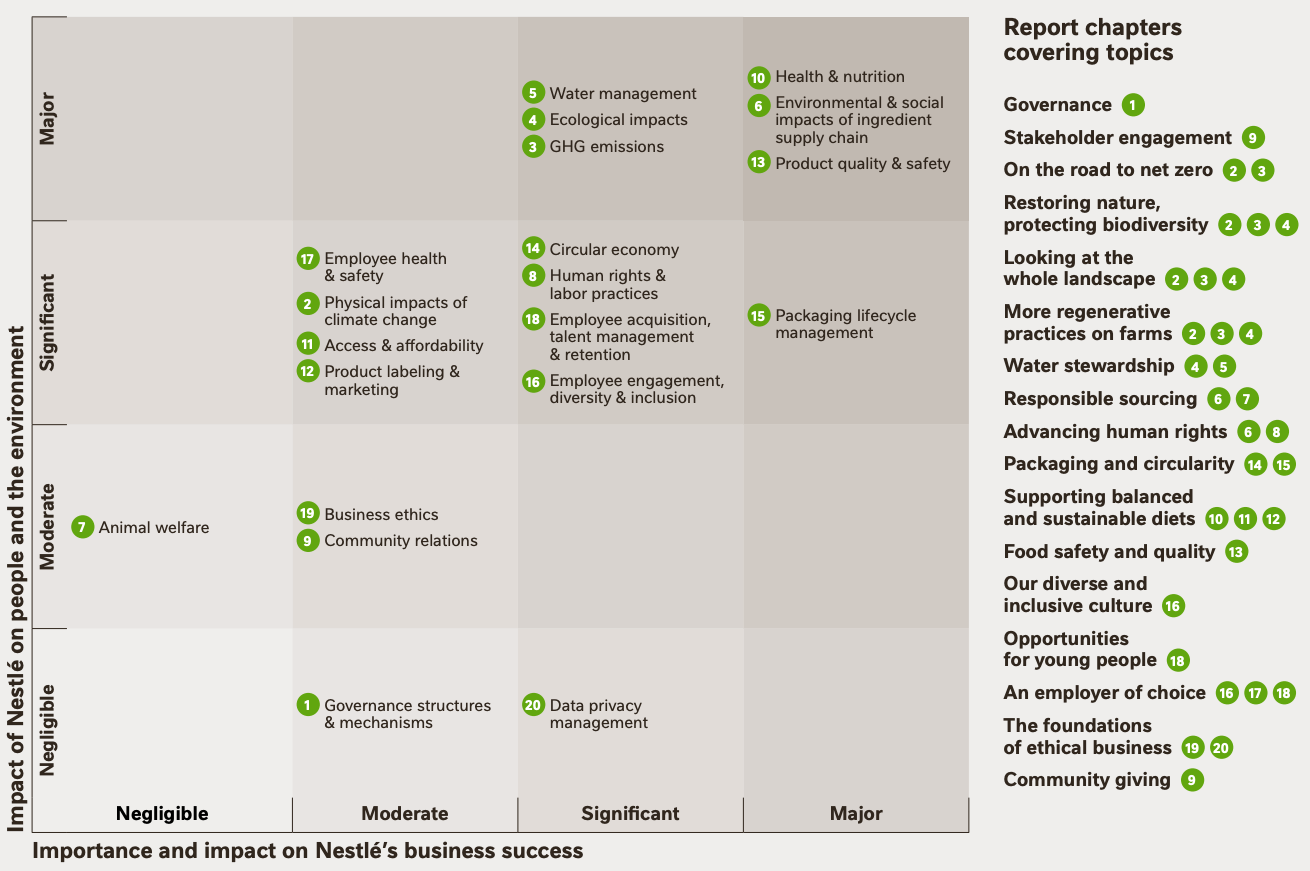

O que torna a Nestlé única é seu foco na "visualização da avaliação da materialidade".

O relatório mapeou os principais problemas da empresa em dois eixos"Matriz de materialidade".é publicado e,Ele é organizado visualmente de acordo com o processo GRI 3 para mostrar quais questões estão sendo abordadas e como。

Matriz de materialidade

出典:Criação de valor compartilhado e relatório de sustentabilidade 2023

Isso garante que os acionistas sejam informados de forma consistente sobre os antecedentes do motivo pelo qual a questão é importante para eles.

Além disso, a Nestlé não se concentra apenas no GRI em seus relatórios de sustentabilidade.Ele está em conformidade com o SASB (Sustainability Accounting Standards Board) e o TCFD (Task Force on Climate-related Financial Disclosures).e uma forte atitude em relação ao uso integrado de vários critérios.

Referência:Criação de Valor Compartilhado e Relatório de Sustentabilidade 2023(Nestlé)

Dessa forma, cada empresa usa os Padrões GRI de forma flexível, de acordo com seus respectivos setores e estratégias, para visualizar suas questões e políticas de ESG.

O que essas empresas têm em comum é,Decisões estratégicas sobre "quais padrões usar e como comunicá-los", em vez de simplesmente cumprir a GRIEsse é um ponto que está sendo levantado.

Especialmente para empresas globais, além do GRI, o SASB, o TCFD e até mesmo o ISSB.Uso com outras estruturasAo fazer isso, estamos construindo a confiança dos investidores e da sociedade.

O próximo capítulo explica a relação entre a GRI e outras estruturas de divulgação de ESG que são frequentemente comparadas à GRI e resume as diferentes características e funções de cada uma.

Diferenças entre a GRI e outras estruturas de divulgação e como usá-las

Ao divulgar informações de ESG, não apenas os Padrões GRI,SASB (Normas de Contabilidade de Sustentabilidade).、TCFD (Força-tarefa sobre divulgações financeiras relacionadas ao clima)e o recém-surgidoISSB (Conselho Internacional de Padrões de Sustentabilidade)Existem várias estruturas, incluindo

À primeira vista, esses padrões podem parecer diretrizes semelhantes, mas, na realidade, eles diferem em termos de público-alvo, finalidade da divulgação e natureza das informações a serem enfocadas.

Para que as empresas selecionem e usem as estruturas apropriadas em conjunto, elas precisam entender as características de cada uma e usá-las estrategicamente de acordo com sua própria situação e objetivos de relatório.

Veja abaixo uma lista das diferenças entre as quatro principais estruturas.

Tabela comparativa de estruturas representativas de divulgação de ESG

| leitor-alvo | Pontos de ênfase. | Principais características. | |

| GRI | Partes interessadas em geral | Disposição para declarar explicitamente os impactos sociais e ambientais. | Padrão internacional para relatórios de sustentabilidade, especificando indicadores para cada questão. |

| SASB | investidor | Implicações financeiras. | Define os principais itens de ESG por setor, com ênfase na relevância financeira. |

| TCFD | Investidores e órgãos reguladores | Risco de mudança climática | Divulgação recomendada de riscos e oportunidades financeiros relacionados ao clima; consiste em quatro seções. |

| ISSB | investidor | Relevância financeira | Em construção como IFRS S1/S2*; padrão de divulgação integrado e global. |

※

IFRS S1: Regras gerais para a divulgação de informações sobre ESG em geral, definindo os requisitos de divulgação para governança, estratégia, gerenciamento de riscos, etc.

IFRS S2: Norma detalhada para divulgações relacionadas a mudanças climáticas, com base na estrutura do TCFD, mas com maior ênfase na relevância financeira.

Os Padrões GRI foram adotados por muitas empresas como a estrutura internacional para divulgação de ESG, mas não são completos por si só: nos últimos anos, cada vez mais empresas estão usando várias estruturas de divulgação combinadas para atender às necessidades de investidores e reguladores.

Por exemplo, a Nestlé e o Mitsubishi UFJ Financial Group, entre outros, responderam a diretrizes como a SASB e a TCFD, além da GRI, complementando a amplitude e a profundidade de suas divulgações com as características de cada uma delas.

A razão pela qual são necessárias várias estruturas é que os destinatários das informações de ESG não são uniformes e diferem em termos do que consideram importante.

No entanto, o GRI se concentra na "perspectiva de impacto" de como uma empresa afeta a sociedade e o meio ambiente,O SASB e o ISSB se concentram principalmente na "relevância financeira" de como esses impactos se relacionam com as finanças da empresa。

Perspectivas diferentes

GRI: Além do impacto financeiro, ênfase na magnitude do impacto social e ambiental(Dupla materialidade).

Basear-se em um único critério sem entender essas diferenças pode levar alguns leitores a julgar que as informações necessárias são insuficientes.

Principalmente para empresas listadas e que operam em mercados globais,Divulgações relacionadas a finanças, como TCFDs e ISSBs, que são sensíveis aos investidores, também são essenciais.

resumo

O padrão GRI tem sido amplamente adotado como referência internacional em relatórios de sustentabilidade, independentemente do setor industrial ou do tamanho da empresa,Estrutura sólida para a divulgação sistemática de informações de ESGoferece o seguinte.

Em particular, o ponto de vista explícito do impacto social e ambiental e a estrutura flexível baseada na materialidade são vantagens práticas para muitas empresas.

Ele também está sendo usado em conjunto com outras estruturas, como SASB, TCFD e ISSB, com a GRI servindo como uma base complementar para elas.

No futuro, a capacidade de usar vários critérios adequadamente para diferentes fins será importante para aumentar a credibilidade e a transparência corporativa.

Artigos populares

-

Explicação minuciosa e ilustrada das 18 funções úteis do AssistiveTouch.

-

13 fontes "fáceis de ler" e três pontos-chave sobre como escolhê-las.

-

Oito "ferramentas de compartilhamento de tela" para usuários iniciantes escolherem.

-

Explicação de cinco maneiras de "ler" sites.

-

Comparação entre os assistentes de voz Siri, Google Assistant e Alexa

-

consulta

Entre em contato conosco para obter mais informações sobre planos de preços e apresentações.

-

Solicitação de informações

-

Teste gratuito

-

sistema de parceiros