တည်တံ့မှုဆိုင်ရာ အစီရင်ခံစာ ဖော်ပြမှုစံနှုန်း "GRI" ကို စတင်မှ ငြင်းဆန်၍ရှင်းလင်းပြသခြင်း

2025/05/20

GRI (Global Reporting Initiative)ဆိုသည်မှာ ကုမ္ပဏီများနှင့်အဖွဲ့အစည်းများ၏ သဘာဝပတ်ဝန်းကျင်နှင့် ထိန်းကျောင်းမှုအစီရင်ခံစာများကို ထောက်ပံ့ပေးရန် ရည်ရွယ်သော အပြည်ပြည်ဆိုင်ရာ အလကားမဟုတ်သော အဖွဲ့အစည်းတစ်ခုဖြစ်သည်။ESG (ပတ်ဝန်းကျင်၊ လူမှုရေးနှင့် အစိုးရအုပ်ချုပ်မှု) သတင်းအချက်အလက် ပေါ်လွင်စေခြင်းစံချိန်စံညွှန်းအဖြစ် ကမ္ဘာတစ်ဝှမ်းတွင် ကျယ်ပြန့်စွာအသုံးပြုလျက်ရှိသည်။"GRI စံချိန်စံညွှန်း"ကို ဖန်တီးသော အဖွဲ့အစည်းitu.

GRI က အပ်နှံပေးသည့် "GRI စံချိန်စံညွှန်း" သည်၊ကုမ္ပဏီများသည် သဘာဝပတ်ဝန်းကျင်နှင့် ထိန်းကျောင်းမှုဆိုင်ရာ လုပ်ငန်းများကို ရှင်းလင်းမြင်သာ၍ နှိုင်းယှဉ်နိုင်သောပုံစံဖြင့် ပါတနာများထံမှတ်တမ်းတင်ရန် အသုံးပြုသော လက်တွေ့လမ်းညွှန် ဖြစ်သည်။ပြီးတော့ ကမ္ဘာတစ်ဝှမ်းရှိ အများပြည်သူကုမ္ပဏီများစွာကအစီရင်ခံစာရေးဆွဲရန် အခြေခံလိပ်ပြာအဖြစ်အသုံးပြုနေကြသည်။

◆ GRI နှင့် GRI စံချိန်စံညွှန်းအကြား ဆက်နွယ်မှု

| GRI (Global Reporting Initiative) | GRI စံချိန်စံညွှန်း | |

| တည်ရှိမှု | အမြတ်မရသော အဖွဲ့အစည်း | GRI မှ ဖန်တီးထားသော အစီရင်ခံချက် လမ်းညွှန်ချက်များ |

| အလုပ်အကိုင်နှင့် အကြောင်းအရာ | သဘာဝပတ်ဝန်းကျင်ဆိုင်ရာအစီရင်ခံစာဖြန့်ချိခြင်းနှင့် စံချိန်မှုန့်ခြင်းကို တိုးတက်လာစေသော အဖွဲ့အစည်း | ESG သတင်းအချက်အလက် များကို ဘာလုပ်ရမည်နှင့် မည်သို့ စစ်ထုတ်ပေးရမည်ကို သတ်မှတ်သည့် စံချိန်စံညွှန်းတစ်ခုဖြစ်သည်။ |

| အသုံးပြုပုံ | "GRI အတိုင်းလိုက်နာသည်" ဆိုသည်မှာ ဤအဖွဲ့အစည်းထုတ်ပြန်သော စံချိန်စံညွှန်းများကို ပါဝင်လိုက်နာသည်ဆိုလိုသည်။ | "GRI စံချိန်စံညွှန်းများကို အသုံးပြုသည်" ဆိုသည်မှာ တကယ် ထုတ်ပြန်ချက်များတွင် သတ်မှတ်ထားသော ဖရိမ်ဝပ်များကို အသုံးပြုသည်ကို ဆိုလိုသည်။ |

| မွမ်းမံမှု အကြိမ်အရေအတွက် | အဖွဲ့အစည်းအလိုက် ပြောင်းလဲမှုနည်းပါးသည် | အချိန်တွင်း ကာလအလိုက် ပြင်ဆင်တင်မြှောက်ပြီး (ဥပမာ- 2021 ခုနှစ်တွင် လည်းကောင်းပြင်ဆင်မှုကြီးမားခဲ့သည်) |

ကုမ္ပဏီအချို့သည် GRI စံချိန်စံညွှန်းအရ "ရာသီဥတုပြောင်းလဲမှု", "လူ့အခွင့်အရေး", "အုပ်ချုပ်မှု" စသည့် အရေးကြီးသော ခေါင်းစဉ်များကို နက်ရှိုင်းစွာ ရှာဖွေကာ အစီရင်ခံချက်၏ ယုံကြည်စိတ်ချရမှုကို မြှင့်တင်လျက်ရှိသည်။

ဤဆောင်းပါးတွင် GRI စံချိန်စံညွှန်း၏ ဖွဲ့စည်းမှု လားကာနိယာမများ၊ ကျေနပ်မှုရရှိသော နောက်ခံအကြောင်းအရာများ၊ လက်တွေ့ ကုမ္ပဏီအသုံးချမှု ဥပမာများနှင့် အခြားဖရိမ်ဝပ်များနှင့် ရွေးချယ်မှုပါ ကွာခြားချက်များကို ကျယ်ပြန့်စွာ ရှင်းပြပါမည်။ GRI အကြောင်း ပိုမိုနားလည်လိုသူများနှင့် ထိရောက်သော သဘာဝပတ်ဝန်းကျင် ထုတ်ပြန်မှုများကို စဉ်းစားနေသူများသည် ဤဆောင်းပါးကို အဆုံးထိ ဖတ်ရှုကြပါရန် လိုအပ်ပါသည်။

Daftar Isi

- 1 "GRI စံချိန်စံညွှန်း" ၏ အခြေခံဖွဲ့စည်းမှု

- 2 GRI ပေါ်လွင်လာမှုနောက်ခံနှင့် "စံသတ်မှတ်ခြင်း" ၏အကြောင်းရင်းများ

- 2.1 GRI တည်ထောင်ခြင်းနောက်ခံနှင့် ရည်ရွယ်ချက်များ

- 2.2 GRI သည် ကမ္ဘာလုံးဆိုင်ရာစံချိန်စံညွှန်းဖြစ်လာခြင်း၏ အကြောင်းရင်း ၃ ချက်

- 2.2.1 အကြောင်းရင်း ၁၊ နိုင်ငံတကာအဖွဲ့အစည်းများနှင့် ပူးပေါင်းဆောင်ရွက်မှုမှ တရားဝင်အတည်ပြုခြင်း

- 2.2.2 အကြောင်းရင်း ၂၊ အခြားသူများထက် ဦးဆောင်သော လက်တွေ့လုပ်ဆောင်မှုနှင့် လမ်းညွှန်ချက်များ၏ ဖွံ့ဖြိုးတိုးတက်မှု

- 2.2.3 အကြောင်းရင်း ၃၊ ကိုယ်ပိုင်အစိုးရ နှင့် ကုမ္ပဏီများ၏ ကျယ်ပြန့်သော အသုံးချမှုနှင့် စနစ်တကျ တည်တံ့မှု

- 2.3 ကုမ္ပဏီများနှင့် ရင်းနှီးမြှုပ်နှံသူများ ဂရုစိုက်သင့်သည့် GRI အချက် ၃ ချက်

- 3 GRI စံသတ်မှတ်ချက်များကို အသုံးချသော ကုမ္ပဏီ လက်တွေ့နမူနာများ

- 3.1 နမူနာ ၁၊ "Toyota Motor" သည် အစုလိုက်အစပ်စုတိုက်ဆောင်းပါးတွင် GRI စံချိန်စံညွှန်းများကို စနစ်တကျ အသုံးပြုသည့် အစိတ်အပိုင်းများမှ သင်္ကေတ

- 3.2 နမူနာ ၂၊ "Unicharm" သည် GRI 2 နှင့် GRI 3 အပေါ် အခြေခံ၍ ပြဿနာများ သတ်မှတ်ခြင်းဖြင့် လုပ်ငန်းပိုင်း လုပ်ဆောင်မှုအားမြှင့်တင်ခြင်း

- 3.3 နမူနာ ၃၊ "Nestlé" သည် GRI စံချိန်စံညွှန်းများနှင့် ကိုယ်ပိုင်ဖွဲ့စည်းတည်ဆောက်မှုများကို စွဲဆိုင်အသုံးပြုကာ ပွင့်လင်းမြင်သာမှုတိုးတက်အောင် ပြုလုပ်ခြင်း

- 4 GRI နှင့် အခြားဖြန့်ချိမှုဖွဲ့စည်းတည်ဆောက်မှုများ၏ ကွာခြားချက်များနှင့် အသုံးပြုပြည့်စုံခြင်း

- 5 Ringkasan

"GRI စံချိန်စံညွှန်း" ၏ အခြေခံဖွဲ့စည်းမှု

ကုမ္ပဏီများ သည် တာရှည်တည်တံ့မှုသတင်းအချက်အလက်များကို တင်ပြရာတွင် "မည်သည့်အချက်များကို၊ မည်သည့်ဖွဲ့စည်းပုံဖြင့် စီမံဆောင်ရွက်သင့်သည်" ဟုကမ္ဘာလုံးဆိုင်ရာ လမ်းညွှန်ချက်အနေနှင့် ကျယ်ကျယ်ပြန့်ပြန့်အသုံးပြုနေသည့် စံချိန်စံညွှန်းမှာ "GRI စံချိန်စံညွှန်း" ဖြစ်ပါသည်။

GRI မှ ဖန်တီးထားသည့် "GRI စံချိန်စံညွှန်း" သည် ကုမ္ပဏီများ၏ ESG သတင်းအချက်အလက်ထွက်ပြချရေးအတွက် နိုင်ငံတကာ စံပြဖြစ်ပါသည်။ကုမ္ပဏီများ၏ လူမှု စည်းကမ်းသတ်မှတ်မှု၊ ပတ်ဝန်းကျင်ဆိုင်ရာ ဂရုပြုမှု၊ အုပ်ချုပ်မှု စသည့် (ESG) လုပ်ဆောင်ချက်များကို ပါဝင်ပတ်သက်သူများအနေဖြင့် နားလည်ရလွယ်ကူပြီး နှိုင်းယှဉ်နိုင်သော ပုံစံဖြင့် ထုတ်ဖော်ဖော်ပြရန် ရည်ရွယ်ထားပါသည်။。

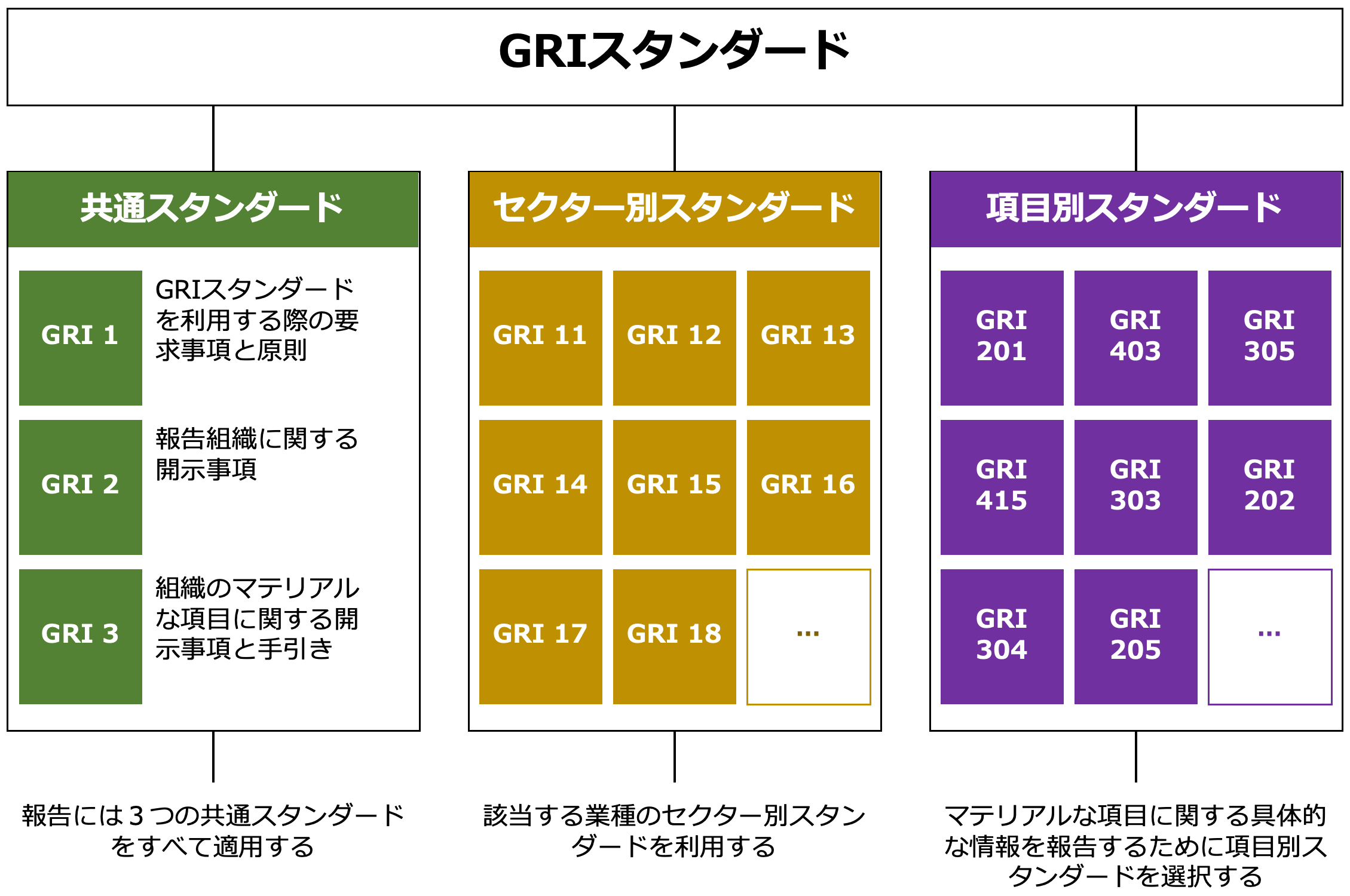

GRI စံချိန်စံညွှန်းကို အောက်ပါအတိုင်း ဖွဲ့စည်းထားပါသည်။

◆ GRI စံချိန်စံညွှန်း ဖွဲ့စည်းမှု

Kutipan:ESG သတင်းအချက်အလက် ထုတ်ဖော်မှု ဖွဲ့စည်းပုံမိတ်ဆက်ခြင်း (JPX)ဖော်ပြထားသည့် ပုံပေါ်အခြေခံ၍ ပြုလုပ်ထားသည်

GRI စံချိန်စံညွှန်းများသည် အဓိကအားဖြင့်အချက် ၃ ခုပါဝင်၍ ဖွဲ့စည်းထားသည်။

တိုက်ရိုက်အစီရင်ခံသည့် ကုမ္ပဏီအားလုံး အသုံးပြုရမည့် အခြေခံထုတ်ဖော်မှုအချက်များဖြစ်သည်။ အဖွဲ့အစည်းရဲ့ အကျဉ်းချုပ်၊ အစီရင်ခံချက်ရေးဆွဲနည်း၊ အဓိကသော ပြဿနာများ သတ်မှတ်ခြင်း၊ ပါဝင်ပတ်သက်သူများနှင့် ဆက်ဆံရေး စသည်တို့ ပါဝင်သည်။

・လုပ်ငန်းအပိုင်းလိုက် စံချိန်စံညွှန်းများ (Sector Standards)

လုပ်ငန်းအမျိုးအစား တစ်ခုချင်းစီတွင် အထူးပြုထားသည့် တာရှည်တည်တံ့မှု ပြဿနာများကို သတ်မှတ်ပြီး ၎င်းဆိုင်ရာ ထုတ်ဖော်မှုကို တောင်းဆိုသည်။ ဥပမာ အုတ်ဆောင်လုပ်ငန်း၊ ဆီနှင့် ဓာတ်ငွေ့လုပ်ငန်း၊ လယ်ယာလုပ်ငန်း၊ ဘဏ်လုပ်ငန်း စသည့်အရာများ ပါဝင်ပြီး ဆက်တိုက် တိုးချဲ့နေပါသည်။

・ခေါင်းစဉ်အလိုက် စံချိန်စံညွှန်းများ (Topic Standards)

ပတ်ဝန်းကျင်၊ လူမှုႏွင့် အုပ်ချုပ်မှုကဏ္ဍများ၏ ပြဿနာများအတွက် ထုတ်ဖော်မှုစံနှုန်းများဖြစ်သည်။ ဥပမာ "ရေသုံးစွဲမှု", "အလုပ်ခန်းကာကွယ်မှု", "အကြမ်းဖက်မှုကာကွယ်မှု" စသည်တို့ကို အဓိကချက်ဆန်းစစ်ပြီး ရွေးချယ်အသုံးပြုသည်။

Dengan cara ini,ပေါင်းစပ်စံချိန်များ (GRI 1 မှ 3)၊ လုပ်ငန်းအပိုင်းလိုက် စံချိန်များနှင့် ခေါင်းစဉ်အလိုက် စံချိန်များမှ ဖွဲ့စည်းသည့် အဆင့် ၃ ဆင့်ဖွဲ့စည်းမှုဖြစ်ပြီး ကုမ္ပဏီ၏ အထူးလက္ခဏာများနှင့် လုပ်ငန်းအမျိုးအစားအပေါ် မူတည်ကာ သတင်းအချက်အလက်ကို လွယ်ကူတိကျစွာ ထုတ်ဖော်နိုင်စေပါသည်။

ဥပမာ၊ ထုတ်လုပ်မှုလုပ်ငန်းများတွင် “စွမ်းအင် အသုံးချမှု” နှင့် “အမှိုက် စီမံခန့်ခွဲမှု” ဆိုင်ရာ ခေါင်းစဉ်စံချိန်များကို အထူး ဦးစားပေး အသုံးပြုသည်။ ဘဏ်လုပ်ငန်းတွင်တော့ “ရင်းနှီးမြှုပ်နှံထားသော ကုမ္ပဏီများ၏ လူ့အခွင့်အရေး ဆောင်ရွက်မှု” သို့မဟုတ် “တိုက်ရိုက်မဟုတ်သော ပတ်ဝန်းကျင် သက်ရောက်မှုများ” စသည့် လုပ်ငန်းအမျိုးအစားအလိုက် အန္တရာယ်များအတိုင်း ထုတ်ဖော်ရန် လိုအပ်သည်။

GRI စံချိန်စံညွှန်းသည် မတူညီသော လုပ်ငန်းအမျိုးအစားများနှင့် ပြဿနာများကို ဖြေရှင်းနိုင်သည့် သွက်သွက်လက်လက် လိုက်လျောညီထွေမှုရှိသည့် ဖွဲ့စည်းပုံတစ်ခုအဖြစ် ကမ္ဘာတစ်ဝှမ်းတွင် ဆောင်ရွက်နေပါသည်။

ယခု GRI သည် "ကမ္ဘာလုံးဆိုင်ရာစံချိန်စံညွှန်း" အဖြစ် ထိုအထိ ကျယ်ကျယ်ပြန့်ပြန့် အသုံးပြုလာရခြင်း၏ နောက်ခံနှင့် စိတ်ဝင်စားစရာ အကြောင်းရင်းများကို ဆက်လက်ရှင်းပြသွားမည်ဖြစ်သည်။

GRI ပေါ်လွင်လာမှုနောက်ခံနှင့် "စံသတ်မှတ်ခြင်း" ၏အကြောင်းရင်းများ

ကုမ္ပဏီများနှင့် ရင်းနှီးမြှုပ်နှံသူများသည် စီးပွားရေး တာရှည်တည်တံ့မှု အစီရင်ခံချက်များတွင် GRI စံချိန်စံညွှန်းများကို အသုံးချနေခြင်းသည် ယခင်က တချို့ရှေ့ဆောင်ကုမ္ပဏီများမှသာ မဟုတ်တော့ပဲ ကျယ်ပြန့်လာပြီးဖြစ်သည်။ ဒီနေရာတွင် GRI သည် မည်သည့်အရာများကြောင့် ကျယ်ပြန့်ကျယ်ပြန့်အသုံးပြုခံရသလဲ၊ တာရှည်တည်တံ့မှုအစီရင်ခံခြင်း၏ ကမ္ဘာလုံးဆိုင်ရာ စံချိန်စံညွှန်းအဖြစ် အဆင့်မြှင့်တင်ခံရသည့် နောက်ခံနှင့် စိတ်ဝင်စားဖွယ် ထိပ်တန်းလေးစားချက်အကြောင်းကို အသေးစိတ်ရှင်းပြသွားမည်ဖြစ်သည်။

GRI တည်ထောင်ခြင်းနောက်ခံနှင့် ရည်ရွယ်ချက်များ

GRI(Global Reporting Initiative သည် 1997 ခုနှစ်တွင် အမေရိကန်နိုင်ငံရှိ အမြတ်မရအဖွဲ့အစည်းများဖြစ်သော “CERES(စတေငျ့နဘယ်လ် စီးပွားရေးဖက်စည်းရုံးမှု)” နှင့် “Tellus Institute(တဲလပ်စ် သုတေသနအဖွဲ့)” တို့မှ တည်ထောင်ခဲ့ပါသည်။

ဒီအကြောင်းအရင်း နောက်ခံတွင်1989 ခုနှစ် Exxon Valdez သင်္ဘောမှ ဆီကြက်ခြင်းဖြစ်ရပ်ကဲ့သို့ ကုမ္ပဏီများ၏ ပတ်ဝန်းကျင်တာဝန်ကြီးမှုပေါ်သို့ စိတ်ဝင်စားမှုများတိုးလာခြင်းဖြစ်ပါသည်။。

အချိန်ထိုတွင် ကုမ္ပဏီများ၏ လူမှုတာဝန်များနှင့် ပတ်ဝန်းကျင်ဆိုင်ရာ ဆောင်ရွက်ချက်များကို တိုင်းတာရန် သေချာသည့်စံချိန်များ မရှိခဲ့သဖြင့်၊ ပါဝင်ဆောင်ရွက်သူများအနေဖြင့် ကုမ္ပဏီ၏ လုပ်ဆောင်ချက်များကို အကဲဖြတ်ရန် နည်းလမ်းများ ကန့်သတ်ထားသည်။ GRI သည် ဤပြဿနာကို ဖြေရှင်းရန်၊ ဘဏ္ဍာရေးအစီရင်ခံစာများနှင့် တန်းတူသောအဆင့်ရှိသော“ဘဏ္ဍာရေးမဟုတ်သော သတင်းအချက်အလက်များ ထင်ရှားချောမွေ့မှု”ကို အကောင်အထည်ဖော်ရန် ရည်ရွယ်ထားပြီး တည်ထောင်ခဲ့သည်။

ထို့နောက် 2002 ခုနှစ်တွင်ကုလသမဂ္ဂ ပတ်ဝန်းကျင်အစီအစဉ်(UNEP)နှင့် ပူးပေါင်းဆောင်ရွက်မှုကို စွဲမြဲအောင် ပြုလုပ်ခဲ့ပြီးအဆိုပါနှစ်အတွင်း ကုလသမဂ္ဂ ဌာနချုပ်တွင် တရားဝင် လွတ်လပ်သော အဖွဲ့အစည်းအဖြစ် တည်ထောင်ခဲ့သည်။

ဤဖြင့် GRI သည် နိုင်ငံတကာအသိအမှတ်ပြုမှု ပိုမိုတိုးတက်လာပြီး စတင်၍ တည်ငြိမ်တည်မာသောအစီရင်ခံစာစံချိန်များ ဖန်တီးရာကို အပြင်းအထန် စတင်ခဲ့ပါသည်။

GRI သည် ကမ္ဘာလုံးဆိုင်ရာစံချိန်စံညွှန်းဖြစ်လာခြင်း၏ အကြောင်းရင်း ၃ ချက်

GRI သည် သာမန်အဖွဲ့အစည်းတစ်ခု၏ ညွှန်ကြားချက်များ မဟုတ်ဘဲ စတင်၍ သက္ကရာဇ်တစ်ရပ်အဖြစ် သက်တမ်းတိုးသော သဘာဝတည်တံ့သောအစီရင်ခံစာများ၏ ကမ္ဘာအဆင့် စံချိန်အဖြစ် အဆင့်ထက်မြက်စွာ တည်ဆောက်ခဲ့သည်။ ၎င်း၏နောက်ကွယ်တွင် စည်းမျဉ်းစည်းကမ်းများ၊ လက်တွေ့ဆောင်ရွက်မှုများနှင့် နိုင်ငံတကာအဆင့်အမျိုးမျိုးသော အကြောင်းရင်းများ ဆက်စပ်နေသည်။

အောက်တွင် အထူးသဖြင့် အရေးကြီးသည့် အကြောင်းရင်း ၃ ခုကို ရှင်းလင်းပြသလိုက်ပါသည်။

အကြောင်းရင်း ၁၊ နိုင်ငံတကာအဖွဲ့အစည်းများနှင့် ပူးပေါင်းဆောင်ရွက်မှုမှ တရားဝင်အတည်ပြုခြင်း

GRI သည် 2002 ခုနှစ်တွင် ကုလသမဂ္ဂ ပတ်ဝန်းကျင်အစီအစဉ်(UNEP)နှင့် မဟာဗျူဟာအမှတ်တံဆိပ်တစ်ခု ချိတ်ဆက်ပြီး၊ အဆိုပါနှစ်၌ “Johannesburg Summit(ကမ္ဘာ့အထိမ်းအမှတ် အစည်းအဝေး)” တွင် နိုင်ငံတကာအသိအမှတ်ပြုမှု ရရှိခဲ့သည်။

ထို့နောက်လည်းOECD၊ ISO၊ ကုလသမဂ္ဂ Global Compact(UNGC)မ်ားႏွင့္ ပူးတြဲ တိုက်တြန္းမႈမ်ားကို ပိုမိုခိုင်မာစေခြင်းအားဖြင့်ကမ္ဘာလုံးဆိုင်ရာ ယုံကြည်မှုနှင့် တရားဝင်မှုကို တည်ဆောက်နိုင်ခဲ့သည်။

အကြောင်းရင်း ၂၊ အခြားသူများထက် ဦးဆောင်သော လက်တွေ့လုပ်ဆောင်မှုနှင့် လမ်းညွှန်ချက်များ၏ ဖွံ့ဖြိုးတိုးတက်မှု

GRI သည်2000 ခုနှစ်တွင် ပထမဆုံး “GRI ညွှန်ကြားချက်များ” ကို ထုတ်ပြန်ခဲ့ပြီးကုမ္ပဏီများအနေဖြင့် အစီရင်ခံစာများကို လက်တွေ့ရေးဆွဲနိုင်ရန် စနစ်ကို လျင်မြန်စွာ ပံ့ပိုးပေးခဲ့ပါသည်။

Terutama,အရေးကြီးသော အကြောင်းအရာများ (Materiality) သတ်မှတ်ခြင်းနှင့် ပါဝင်သူများ ဝင်ရောက်ဆောင်ရွက်မှုကဲ့သို့ အစီရင်ခံမှု လုပ်ငန်းစဉ်အားလုံးကို ထောက်ပံ့ပေးသည့် ဖွဲ့စည်းပုံသည် ကုမ္ပဏီ လက်တွေ့လုပ်ငန်းများတွင် အကြီးအကျယ် အခြေခံထားသော အကြောင်းအရာအနေနှင့် ပိုမိုခိုင်မာစွာ တန်ဖိုးထားခံရသည်။

အကြောင်းရင်း ၃၊ ကိုယ်ပိုင်အစိုးရ နှင့် ကုမ္ပဏီများ၏ ကျယ်ပြန့်သော အသုံးချမှုနှင့် စနစ်တကျ တည်တံ့မှု

GRI စံချိန်များကို ဥရောပတိုက်အနောက်ရှိ အစိုးရအဖွဲ့များ၊ စတော့အိတ်ဆောင်များနှင့် ချုပ်စု ကုမ္ပဏီကြီးများတွင် မကြာခင်ကစတင် ကၽြမ်းဝင် အသုံးပြုနေခဲ့သည်။

Terutama,EU ၏ “Non-Financial Reporting Directive (NFRD)” ကိုပါ သက်ရောက်မှု ရှိစေနိုင်ခဲ့သည်။ဒီနေရာတွင် နိုင်ငံ၏ စီမံခန့်ခွဲမှုစနစ်များအတွင်း ချိတ်ဆက်တိုးတက်လာသဖြင့်ကုမ္ပဏီများအတွက် 'အဓိကသောစံချိန်' အဖြစ်တည်မြဲလာခဲ့သည်။

လက်ရှိတွင် “ပထမဦးစွာ GRI ဖြင့် ဖော်ပြထားပါ” ဆိုသည့် အမြင်သည် လက်တွေ့လုပ်ငန်းအခြေအနေများတွင်လည်း ကျယ်ပြန့်ခဲ့ပြီဖြစ်သည်။

ကုမ္ပဏီများနှင့် ရင်းနှီးမြှုပ်နှံသူများ ဂရုစိုက်သင့်သည့် GRI အချက် ၃ ချက်

GRI စံချိန်များ ထိုးထွင်းအသုံးပြုခြင်းနောက်ကြောင်းတွင် စည်းကမ်းတစ်ရပ်တည်းသာမက၊ ကုမ္ပဏီဘက်နှင့် ရင်းနှီးမြှုပ်နှံသူဘက် အတွက်ပါ“အသုံးပြုရလွယ်ကူမှု” နှင့် “ယုံကြည်မှု”ada.

GRI ကို လက်တွေ့အသုံးပြုမှုအရ အထူးအထားပေးသော အချက် ၃ ခုရှိသည်။

◆ ကုမ္ပဏီများနှင့် ရင်းနှီးမြှုပ်နှံသူများက GRI ကို ဂရုစိုက်မှု့ရှိသော အချက် ၃ ချက်

② ဖော်ပြထားသော သတင်းအချက်အလက်များ၏“နှိုင်းယှဉ်နိုင်မှု”ကို အာမခံနိုင်ခြင်း

③ “ထင်ရှားရှင်းလင်းမှု”အရည်အသွေးမြင့် တင်ပြမှုလုပ်ငန်းစဉ်ပါဝင်ခြင်း

ဤလက္ခဏာများကြောင့် GRI စံချိန်များသည် စတေငျ့နဘယ်လ် သတင်းအချက်အလက် ဖော်ပြမှုအတွက် လက်တွေ့ကျမှုနှင့် ယုံကြည်စိတ်ချမှု အရည်အချင်းမြင့်စနစ်အဖြစ် လုပ်ဆောင်နေပါသည်။

ကုလသမဂ္ဂနှင့် နိုင်ငံတိုင်းအစိုးရများနှင့် ပူးပေါင်းဆောင်ရွက်မှု ကြောင့်ကမ္ဘာလုံးဆိုင်ရာ အသိအမှတ်ပြုစံချိန်ဖြစ်သဖြင့်၊ အသိအမှတ်ရရှိမှုအတည်ပြုမှု တိုးတက်စေပြီးကုမ္ပဏီများအနေဖြင့်ပြင်ပ ပါဝင်သူများထံမှ ယုံကြည်စိတ်ချမှု ရရှိရလွယ်ကူခြင်းရှိသည်။ဤကဲ့သို့ အားသာချက်များ ရှိသည်။

ထို့အပြင် သေချာသော ဖော်ပြချက်များ ရှိခြင်းအားဖြင့်တူညီသည့် လုပ်ငန်းအခြေအနေနှင့် နှိုင်းယှဉ်ခြင်း၊ ရင်းနှီးမြှုပ်နှံမှု ဆုံးဖြတ်ချက်များ ပြုလုပ်ရာတွင်ဒါဟာ@@1@@တွင်ပါ အကျိုးရှိစွာ လုပ်ဆောင်နိုင်ပြီး၊ ရင်းနှီးမြှုပ်နှံသူများအတွက်လည်း ခွဲခြမ်းစိတ်ဖြာရန် လွယ်ကူသော ပုံစံဖြစ်သည်။

ထို့အပြင် အဖြေတွေကိုသာ မသိမ်းနှိပ်ဘဲ စိန်ခေါ်မှုများ ရွေးချယ်သည့် လုပ်ငန်းစဉ်နှင့် ပါတ်သက်သူများ၏ ပါဝင်မှု အခြေအနေများကိုလည်း ဖော်ပြရန်ဖြစ်ကာ၊ ကုမ္ပဏီ၏ ဆုံးဖြတ်ချက်လုပ်ငန်းစဉ်၏ ကျယ်ပြန့်မှတ်တမ်းများ မြင်သာစေသည်မှာ ပါဝင်သော အကြီးစား ထူးခြားချက်တစ်ခု ဖြစ်သည်။

GRI စံသတ်မှတ်ချက်များကို အသုံးချသော ကုမ္ပဏီ လက်တွေ့နမူနာများ

ဤနေရာ၌ ကျွန်ုပ်တို့မှာ အမှန်တကယ် ကုမ္ပဏီများက ဒီဖွဲ့စည်းပုံကို ဘယ်လိုအသုံးချပြီး ကိုယ်ပိုင် တာဝန်ခံမှု သတင်းပို့စာများတွင် ထည့်သွင်းထားကြောင်း၊ GRI ကိုအညီ အစီရင်ခံစာထုတ်ပြန်သော ကုမ္ပဏီများ၏ တကယ့်ဥပမာများကို မျှဝေပေးပါမည်။

နမူနာ ၁၊ "Toyota Motor" သည် အစုလိုက်အစပ်စုတိုက်ဆောင်းပါးတွင် GRI စံချိန်စံညွှန်းများကို စနစ်တကျ အသုံးပြုသည့် အစိတ်အပိုင်းများမှ သင်္ကေတ

Toyota Motors သည် တာရှည်တည်တံ့မှုဆိုင်ရာ အစီရင်ခံစာများနှင့် တာရှည်တည်တံ့မှု ဒေတာစာအုပ်များဖြင့် ထုတ်ပြန်ပြီး၊ ဤထဲတွင် GRI စံချိန်စံညွှန်းများကို ကိုးကားကာ ဖော်ပြသည်။

ကုမ္ပဏီ၏ အစီရင်ခံစာတွင်၊「GRI စံချိန်စံညွှန်း နှိုင်းယှဉ်ဇယား(GRI Content Index)」ထိပ်ထဲထည့်ပြထားပြီး၊GRI သတ်မှတ်ထားသည့် ဖော်ပြရန် များအပေါ် ကုမ္ပဏီ၏ ဖြေရှင်းမှုစာမျက်နှာများကို ဂရုစိုက် ဆက်သွယ်သတ်မှတ်ထားသည်။ဒါကြောင့် ပါဝင်သူများသည် Toyota ၏ မေဿာဝင် သတင်းအချက်အလက်များကို စနစ်တကျနှင့် လုံးဝ လက်လှမ်းမီစွာ သိရှိနိုင်သည်။

အထူးသဖြင့် ပတ်ဝန်းကျင်ဆိုင်ရာအကြောင်းအရာများ ( အပူချိန်မြင့်ငွေ့ဓာတ်များ ထုတ်လွှတ်မှု၊ ရေသယံဇာတ၊ အမှိုက်စီမံခန့်ခွဲမှု စသည်) နှင့် လူ့အခွင့်အရေး၊ အလုပ်ရှင်မာယာဆိုင်ရာ အကြောင်းအရာများအတွက် GRI အကြောင်းအရာစံချိန်ပုံစံများကို အသုံးပြုပြီး တိတိကျကျ အရေအတွက်နှင့် ပြုမူမှုများကို ဖော်ပြကြသည်။

ထို့ပြင် Toyota သည် အရေးကြီးမှု ခွဲခြမ်းစစ်ဆေးမှုစနစ်မှတဆင့်၊GRI 3 ( အရေးကြီးမှု ပေါ်မူတည်သော ဖော်ပြချက်များ ) ကိုကျင့်သုံး၍ အဓိကအချက်အလက်များ ရွေးချယ်သည့် အကြောင်းရင်းနှင့် လူမှုဆက်စပ်မှုများကို လည်း ရှင်းပြသည်။。

ဒီလိုနည်းလမ်းအတိုင်း တပြိုင်နက်အစီရင်ခံခြင်းစတိုင်ကြောင့် ကုမ္ပဏီ၏ ESG သတင်းအချက်အလက်များကို နိုင်ငံတကာ ရင်းနှီးမြှုပ်နှံသူများက အ高度ဖြင့် သဘောပေါက်ကြသည်။

Referensi:Sustainability Data Book 2024、GRI Content Index(TOYOTA)

နမူနာ ၂၊ "Unicharm" သည် GRI 2 နှင့် GRI 3 အပေါ် အခြေခံ၍ ပြဿနာများ သတ်မှတ်ခြင်းဖြင့် လုပ်ငန်းပိုင်း လုပ်ဆောင်မှုအားမြှင့်တင်ခြင်း

Unicharm ကုမ္ပဏီသည် 2024 ခုနှစ်တွင် ထုတ်ဝေသော 「Sustainability Report 2024」 တွင် GRI စံချိန်စံညွှန်းများနှင့်ကိုက်ညီသော သတင်းအချက်အလက် ဖော်ပြချက်များ ပြုလုပ်ထားသည်။

ကုမ္ပဏီသည် 「GRI စံချိန် စံညွှန်း နှိုင်းယှဉ်ဇယား」 ကိုဖော်ပြကာ GRI ၏ အစိတ်အပိုင်းများအပေါ် ကိုယ်တိုင်၏ တုံ့ပြူမှုအခြေအနေများကို ဖော်ပြသော်လည်း အထူးသဖြင့်၊GRI 2 ( ယေဘုယျ ဖော်ပြချက်များ ) နှင့် GRI 3 ( အဓိကအကြောင်းအရာများ ) ဆိုင်ရာ ဖော်ပြချက်များ တွင် အာရုံစိုက်သည်။ပြီးပြီးနောက် အောက်ပါ သတင်းအချက်အလက်များကို ပေးနေသည်။

◆ GRI 2 နှင့် GRI 3 အသေးစိတ်ဖော်ပြချက်များ

・ အဖွဲ့အစည်း၏ အသေးစိတ်များ၊ အစီရင်ခံကာလ၊ အစီရင်ခံ အကြိမ်ရေ၊ ဆက်သွယ်ရန် သတင်းအချက်အလက်များ။

・ တာရှည်တည်တံ့မှု အစီရင်ခံနှင့် သက်ဆိုင်သည့် အကွာအဝေးနှင့် အဖွဲ့အစည်း။

・ အုပ်ချုပ်မှုဖွဲ့စည်းပုံနှင့် ဖွဲ့စည်းမှု၊ ထိပ်တန်း အုပ်ချုပ်မှု အဖွဲ့၏ တာဝန်များနှင့်တာဝန်ခံမှု။

GRI 3: အရေးကြီးသော အကြောင်းအရာများ

・ အဓိကပြဿနာများ ရှာဖွေရေး လုပ်ငန်းစဉ်နှင့် အကြောင်းရင်း။

・ အဓိကပြဿနာတစ်ခုချင်းစီအတွက် မဟာဗျူဟာများ၊ လုပ်ဆောင်ချက်များ၊ အောင်မြင်မှု အညွှန်းများ။

ထို့ပြင်၊ ကုမ္ပဏီသည်「Kyo-sei Life Vision 2030」အလတ်စားနှင့် ရေရှည် ESG ရည်မှန်းချက်များကို ထိန်းသိမ်းပြီး ပတ်ဝန်းကျင်၊ လူမှုရေး၊ အုပ်ချုပ်မှု အပိုင်းဆိုင်ရာ လုပ်ဆောင်ချက်များအား ခိုင်မာစေသည်။ ဤသတင်းအချက်အလက်များကို ကုမ္ပဏီ၏ တာရှည်တည်တံ့မှု ဆိုက်နှင့် Sustainability Report 2024 တွင် အသေးစိတ်ဖော်ပြထားသည်။

နမူနာ ၃၊ "Nestlé" သည် GRI စံချိန်စံညွှန်းများနှင့် ကိုယ်ပိုင်ဖွဲ့စည်းတည်ဆောက်မှုများကို စွဲဆိုင်အသုံးပြုကာ ပွင့်လင်းမြင်သာမှုတိုးတက်အောင် ပြုလုပ်ခြင်း

Nestlé သည် GRI စံချိန်စံညွှန်းများကို အသုံးချခြင်းနှင့်အတူ၊ကိုယ်ပိုင် 「Creating Shared Value (CSV:အတူတကွ တန်ဖိုးတည်ဆောက်ခြင်း)」 ဆိုတဲ့ နည်းပညာခုလှည့်အစည်းအဝေးကို တည်ဆောက်ထားသည်။တည်ဆောက်ထားသည်။ဤနှစ်ခုကို အပြည့်အဝ အသုံးပြုခြင်းဖြင့် ကုမ္ပဏီမဟာဗျူဟာနှင့် နိုင်ငံတကာအစီရင်ခံစံချိန်များကို ထည့်သွင်းထားသည့် ပိုမိုပြတ်သားသော အစီရင်ခံစာတင်ပြမှုကို ကောင်းမွန်စွာ ချမှတ်နိုင်သည်။

ကုမ္ပဏီ၏ "Creating Shared Value and Sustainability Report 2023" တွင် GRI စံချိန်များနှင့် ကိုက်ညီသော အစီရင်ခံတင်ပြမှုဖြစ်ကြောင်းဖော်ပြထားပြီး၊ အသေးစိတ် "GRI Content Index" ကိုထပ်မံပံ့ပိုးပေးထားပါသည်။ အဓိကအားဖြင့် GRI 2 (အထွေထွေဖော်ပြချက်) နှင့် GRI 3 (အရေးပါတဲ့အချက်များနှင့်ဆိုင်သော) ကိုအခြေခံ၍ ဖော်ပြချက်အပိုင်းတိုင်း၏ ပြန်လည်နှိုင်းယှဉ်စာမျက်နှာများ၊ ဖော်ပြနည်းများ၊ အကြောင်းရင်းများ စသည်များကို စနစ်တကျ စီမံထားပါသည်။

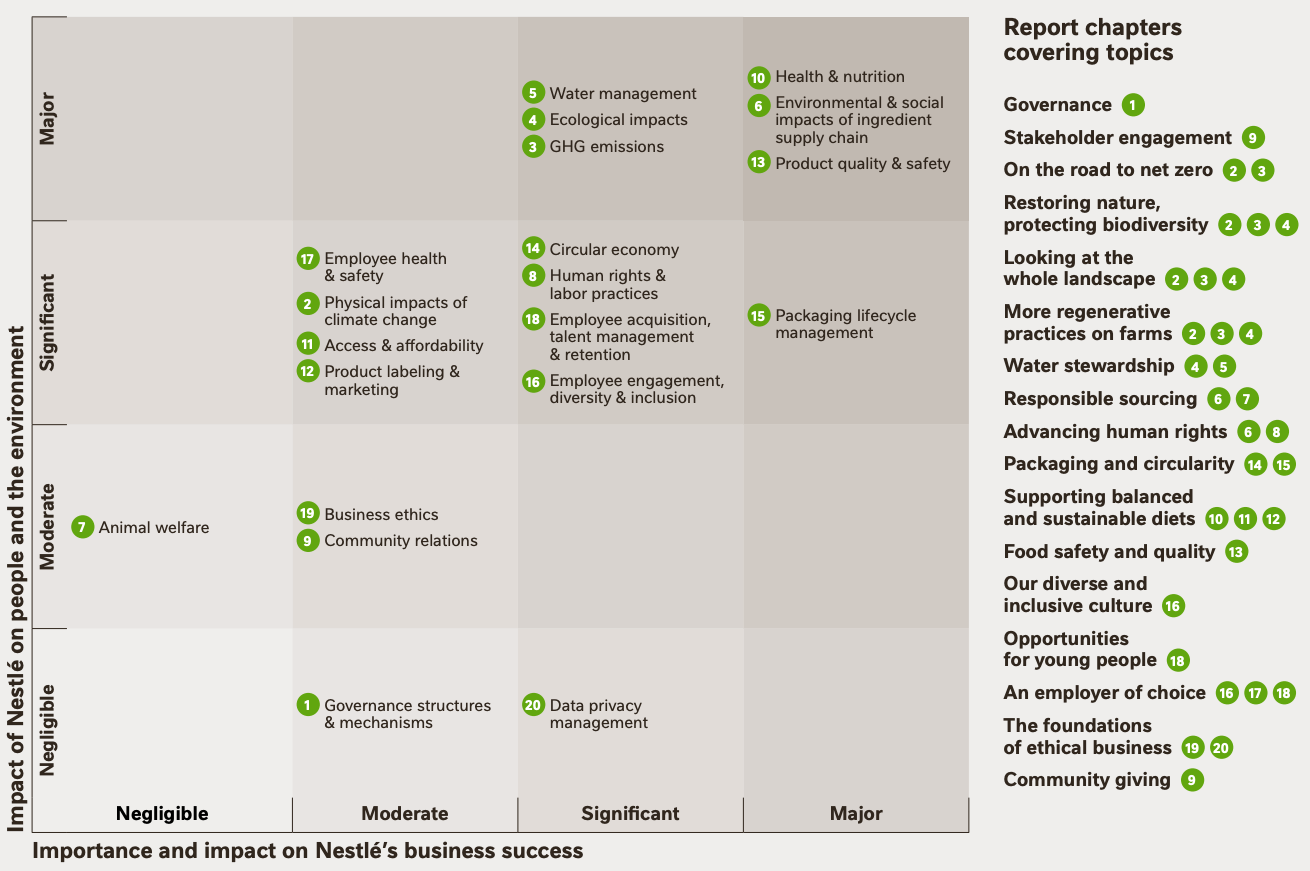

Nestlé ၏ထူးခြားချက်မှာ "အရေးပါတဲ့အချက်များဆန်းစစ်သုံးသပ်မှု၏ တွက်မှတ်ပြသမှုကို ဦးစားပေးထားခြင်း" ဖြစ်သည်။

အစီရင်ခံစာတွင် ကိုယ်ပိုင်လုပ်ငန်းအတွက် အရေးပါတဲ့ အချက်များကို နှစ်မျိုးတန်းချင်း ပုံဆွဲထားသည်။"အရေးပါတဲ့အချက်များ Matrix"ကို ထည့်သွင်းဖော်ပြထားပြီး၊GRI 3 ၏ လုပ်ငန်းစဉ်အရ မည်သည့်အချက်ကို မည်သို့ဖြေရှင်းနေသည်ကို မှန်ကန်ရှင်းလင်းစွာ မြင်သာစေသည်။。

◆ အရေးပါတဲ့အချက်များ Matrix

ရင်းမြစ် - Creating Shared Value and Sustainability Report 2023

ဤကဲ့သို့ဖြင့် အကျိုးဆောင်များအား၊ ထိုအချက်ကို တန်ဖိုးထားသည့် နောက်ခံအကြောင်းအရာများအထိ သက်ဆိုင်ရာ အချက်အလက်များကို တစ်ချက်တည်း တိတိကျကျ တင်ပြပေးသည်။

အဆင့်မြှင့်ပြီးတော့ Nestlé သည် သဘာဝဂရုစိုက်မှုအစီရင်ခံထုတ်ပြန်မှုတွင် GRI ပဲမဟုတ်ဘဲSASB (တည်တံ့ခိုင်မာမှုစာရင်းကိန်းစံချိန်ကော်မတီ) နှင့် TCFD (ရာသီဥတုဆိုင်ရာ ငွေကြေးသတင်းအချက်အလက် ဖော်ထုတ်ရေး တာဝန်ယူအဖွဲ့) ကိုလည်းလိုက်နာကာစံနှုန်းများစွာကို ပေါင်းစပ်အသုံးပြုရန် ရဲရဲကြီးရှိကြောင်းမြင်ရသည်။

Referensi:Creating Shared Value and Sustainability Report 2023 (Nestlé)

ဤသို့တူညီပြီး စီးပွားရေးလုပ်ငန်းများသည် ကိုယ်ပိုင်လုပ်ငန်းအမျိုးအစား၊ မဟာဗျူဟာများအပေါ် မူတည်၍ GRI စံချိန်များကို ရှုပ်မပေါင်းစပ်ဘဲ ချိန်ညှိအသုံးပြုကာ ကိုယ့်လုပ်ငန်း၏ ESG စိန်ခေါ်မှုများနှင့် မဟာဗျူဟာများကို မှန်ကန်မြင်သာစေရန် ကြိုးစားလျက်ရှိသည်။

ဤကုမ္ပဏီများတွင် ပေါင်းစပ်သော အချက်မှာ-GRI ကိုသာလိုက်နာခြင်းမဟုတ်ဘဲ၊ “ဘယ်စံချိန်ကိုမူတည်၍ ဘာကို မည်သို့ ထုတ်ဖော်ပြောကြားမည်ကို” မဟာဗျူဟာတကျ ဖော်ထုတ်ဆုံးဖြတ်သည်။ ဆိုသည်မှာဖြစ်ပါသည်။

အထူးသဖြင့် ကမ္ဘာလုံးဆိုင်ရာကုမ္ပဏီများတွင် GRI အပြင် SASB၊ TCFD သော ISSB စသည်တို့ကိုလည်းအခြားဖွဲ့စည်းပုံများနှင့် တွဲဖက် အသုံးပြုခြင်းဖြင့် ရင်းနှီးမြှုပ်နှံသူများနှင့် လူမှုအဖွဲ့အစည်းတို့အနှံ့ ယုံကြည်မှုတည်ဆောက်ရန် ကြိုးစားနေသည်။

နောက်ပိုင်းအတွဲတွင် GRI နှင့် နှိုင်းယှဉ်လေ့ရှိသည့် အခြား ESG ဖော်ပြမှု ဖွဲ့စည်းပုံများနှင့် ဆက်စပ်မှုများကို ရှင်းလင်းသွားကာ၊ တစ်ခုချင်းစီ၏ ထူးခြားချက်များနှင့် တာဝန်များကွဲပြားခြားနားချက်များအား စနစ်တကျ ထောက်လှမ်းသွားပါမည်။

GRI နှင့် အခြားဖြန့်ချိမှုဖွဲ့စည်းတည်ဆောက်မှုများ၏ ကွာခြားချက်များနှင့် အသုံးပြုပြည့်စုံခြင်း

ESG အချက်အလက်ဖော်ပြရေးတွင် GRI စံချိန်များသာမက၊SASB (တည်တံ့ခိုင်မာမှုစာရင်းကိန်းစံချိန်)、TCFD (Task Force untuk Pengungkapan Informasi Keuangan terkait Iklim)နှင့် နောက်တဖန်ထွက်ပေါ်လာသောISSB (အပြည်ပြည်ဆိုင်ရာ တည်တံ့ခိုင်မာမှုစံချိန်ကော်မတီ)စသည်တို့ကဲ့သို့ ဖွဲ့စည်းပုံများအတွက် များစွာရှိနေပါသည်။

ရှေ့ကြည့်လိုက်ပါက ဒီထဲမှာနီးပါးဆန်ဆန်သော ညွှန်ကြားချက်များပုံစံရှိသော်လည်း၊ အမှန်မှာ ပတ်သက်သူဖတ်ရှုသူ၊ ဖော်ပြမည့်ရည်မှန်းချက်နှင့် အလေးပေးထားသော အချက်အလက်အရည်အသွေး ကွာခြားခြားနားသည်။

ကုမ္ပဏီများသည် သင့်တင့်သော ဖွဲ့စည်းပုံကို ရွေးချယ်၍ တွဲဖက်အသုံးပြုနိုင်ရန် မိမိအစုအစည်း၏ အခြေအနေများနှင့် အစီရင်ခံရည်မှန်းချက်အရ အလိုက်ဖက်သော သိပ္ပံနည်းကျ အသုံးပြုနိုင်ရန် သေချာနားလည်ရပါမည်။

အောက်တွင် အဓိကသော ဖွဲ့စည်းပုံ ၄ ခု၏ ကွာခြားချက်များကို စုစည်းထားသည့် အချုပ်အခြာဇယားကို ကြည့်ရှုနိုင်ပါသည်။

◆ ရွေးချယ်သူများအကြား လူသိများသော ESG ဖော်ပြမှု ဖွဲ့စည်းပုံများ နှိုင်းယှဉ်ဇယား

| ရည်ရွယ်ထားသော ဖတ်ရှုသူများ | အလေးပေး အချက်များ | အဓိကစိတ်ကူးပေါ်နေမှု | |

| GRI | အကျိုးဆောင်အဖွဲ့အစည်းအားလုံး | လူမှုနှင့် သဘာဝပတ်ဝန်းကျင်သို့ သက်ရောက်မှုများကို တိတိကျကျ ဖော်ပြရန် ညှိနှိုင်းမှု | တည်တံ့ခိုင်မာမှုအစီရင်ခံမှုအတွက် နိုင်ငံတကာ စံချိန်။ အချက်အလိုက် ချုပ်ငြိမ်းထားသော အညွန်းအမူများ။ |

| SASB | ရင်းနှီးမြှုပ်နှံသူများ | ငွေကြေးထိခိုက်မှု | စက်မှုလုပ်ငန်းအလိုက် အရေးကြီးသော ESG ပုဂ္ဂိုလ်ဩဇာများအား သတ်မှတ်ပြီး စာရင်းကိုင်နှင့် ဆက်စပ်မှုကို အလေးထား။ |

| TCFD | ရင်းနှီးမြှုပ်နှံသူများနှင့် ထိန်းချုပ်ရေးအာဏာပိုင်များ | ရာသီဥတု ပြောင်းလဲမှု အန္တရာယ်များ | ရာသီဥတုဆိုင်ရာ ငွေကြေးအန္တရာယ်များနှင့် အခွင့်အလမ်းများ ဖော်ပြရန် အားပေးသည်။ အချက် ၄ ခုပါဝင်သည်။ |

| ISSB | ရင်းနှီးမြှုပ်နှံသူများ | ငွေကြေးဆိုင်ရာ သက်ဆိုင်မှု | IFRS S1/S2 (※) အဖြစ် တည်ဆောက်လျက်ရှိသော ပေါင်းစပ်ပြီး ကမ္ဘာလုံးဆိုင်ရာ ဖော်ပြမှုစံချိန်များ။ |

※

・IFRS S1: ESG အထွေထွေရေးရာ အချက်အလက်များ ဖော်ပြခြင်းအတွက် စည်းမျဉ်းများ။ အုပ်ချုပ်မှု၊ မဟာဗျူဟာ၊ အန္တရာယ်စီမံခန့်ခွဲမှု စသည့် ရည်ညွှန်းချက်များ ဖြည့်စွက်ထားသည်။

IFRS S2: မိုးလေဝသပြောင်းလဲမှုနှင့်ပတ်သက်သော အသေးစိတ် အချက်အလက် ထုတ်ဖော်ခြင်း စံနူန်းများ။ TCFD ၏ ဖွဲ့စည်းပုံအတိုင်းဖြစ်ကာ၊ ဘဏ္ဍာရေးဆိုင်ရာ သက်ဆိုင်မှုကို ပိုမို အလေးပေးထားပါသည်။

GRI စံနူန်းများမှာ ESG ထုတ်ဖော်ပြောကြားမှု၏ အပြည်ပြည်ဆိုင်ရာဖွဲ့စည်းပုံအနေဖြင့် ကုမ္ပဏီများစွာက အသုံးပြုနေသော်လည်း၊ အဲဒါတည်းဖြင့် ပြီးမြောက်သည့်အရာမဟုတ်ပါ။ နောက်ပိုင်းတွင် ပိုက်ဆံရင်းနှီးမြှုပ်နှံသူများနှင့် စည်းကမ်းထိန်းသိမ်းသူဌာနများ၏ လိုအပ်ချက်များကို ဖြည့်ဆည်းရန်၊ အချို့ကုမ္ပဏီများက မှတ်ပုံတင် ဖွင့်ပြပြောကြားမှု စံနူန်းများခွဲခြားအသုံးပြုနေကြပါသည်။

ဥပမာအားဖြင့် Nestlé နှင့် Mitsubishi UFJ Financial Group ကဲ့သို့သောကုမ္ပဏီများမှာ GRI အပြင် SASB နှင့် TCFD လိုညွှန်ကြားချက်များကိုလည်း ထည့်သုံးပြီး၊ တစ်ခုချင်းစီ၏ ထူးခြားချက်များကို အသုံးချကာ ထုတ်ဖော်ပြောကြားမှု၏ ကျယ်ပြန့်မှုနှင့် နက်ရှိုင်းမှုကို ဖြည့်စွက်နေကြသည်။

ဘာကြောင့် အဖွဲ့အစည်းများအမျိုးမျိုး လိုအပ်သည် ဆိုတာကတော့ ESG အချက်အလက်လက်ခံသူများသည် တူညီမဟုတ်ကြဘဲ၊ “အရေးကြီးသည်များ” ကွာခြားမှုရှိတာကြောင့် ဖြစ်ပါသည်။

GRI သည် ကုမ္ပဏီများ အသိုင်းအဝိုင်းနှင့် ပတ်ဝန်းကျင်ပေါ်သက်ရောက်မှုကို “သက်ရောက်မှု အမြင်” အနေနဲ့ အဓိကထားပါသည်၊SASB နှင့် ISSB ကတော့ အဲဒီသက်ရောက်မှုများသည် ကုမ္ပဏီ၏ ဘဏ္ဍာရေးနှင့် မည်သို့ဆက်နွယ်သနည်းဆိုသည့် "ဘဏ္ဍာရေးဆိုင်ရာ သက်ဆိုင်မှု" ကို အဓိကထားပါသည်။。

◆မြင်ကွင်း အမျိုးမျိုး

GRI: ဘဏ္ဍာရေးပေါ်သက်ရောက်မှုနှင့်အပြင် လူမှုအသိုင်းအဝိုင်းနှင့် ပတ်ဝန်းကျင်ပေါ်သက်ရောက်မှုအရွယ်အစားကိုလည်း အလေးပေးသည်(နှစ်ချက်ရှိသော အရေးပါတ်ချက်)

ဒီကွာခြားချက်များကို မနားလည်ဘဲ တစ်ခုတည်းသော စံချက်ကို ယုံရင်၊ ဖတ်ရှုသူအလိုက် “လိုအပ်သည့် အချက်အလက် မလုံလောက်” ဟု သတ်မှတ်ခံရနိုင်ပါသည်။

အထူးသဖြင့် စတော့အိတ်ချိန် ပေါ်တွင်ရှိသောကုမ္ပဏီများ သို့မဟုတ် ကမ္ဘာတစ်ဝှမ်းဈေးကွက်တွင် လုပ်ငန်းဆောင်ရွက်သောကုမ္ပဏီများအတွက်၊ရင်းနှီးမြှုပ်နှံသူများအတွက် TCFD နှင့် ISSB ကဲ့သို့သော ဘဏ္ဍာရေးဆိုင်ရာ ထုတ်ဖော်ပြောကြားမှုများမှာလည်း မရှိမဖြစ် လိုအပ်လာသည်။

Ringkasan

GRI စံနူန်းများသည် သက်တမ်းရှည်တည်တံ့မှု အစီရင်ခံတင်ပြမှုတွင် အပြည်ပြည်ဆိုင်ရာ စံနူန်းအဖြစ် ကျယ်ကျယ်ပြန့်ပြန့် အသုံးပြုကြပြီး၊ စက်မှုလုပ်ငန်း မျိုးစုံနှင့် ကုမ္ပဏီအရွယ်အစားမရွေး၊ESG အချက်အလက်များကို စနစ်တကျ ထုတ်ဖော်ပြောကြားရာတွင် အားကောင်းသော ဖွဲ့စည်းပုံတစ်ခုဖြစ်သည်။diberikan.

အထူးသဖြင့် လူမှုအသိုင်းအဝိုင်းနှင့် ပတ်ဝန်းကျင်ပေါ်သက်ရောက်မှုကို တိတိကျကျ ပြသသည့် မြင်ကွင်းနှင့် အရေးပါတ်ချက်အရ တည်ဆောက်ထားသော မျှော်လင့်နိုင်သော ဖွဲ့စည်းမှုများသည် ကုမ္ပဏီများအတွက် အလုပ်ထဲတွင် အကျိုးရှိ ကြောင်းသက်သေပြပါသည်။

ထို့အပြင် SASB၊ TCFD၊ ISSB စသည်ဖြင့် အခြားသောဖွဲ့စည်းပုံများနှင့်တွဲဖက် အသုံးပြုခြင်းပြုလုပ်နေကြပြီး၊ GRI သည် အဲဒီတွေကို လိုအပ်ချက်ပေါ် တည်၍ ဖြည့်စွက်ပေးသည့် မူလအခြေခံဖြစ်နေပါသည်။

လောလောဆယ်တွင် စံနူန်းများစွာကို ရည်ရွယ်ချက်အတိုင်း သင့်တော်စွာ အသုံးချနိုင်မှုသည် ကုမ္ပဏီများ၏ ယုံကြည်စိတ်ချရမှုနှင့် ပွင့်လင်းမြင်သာမှု တိုးတက်စေရန် အရေးကြီးမှုပိုမို ရှိလာလိမ့်မည်။

Artikel Populer

-

Penjelasan terperinci tentang 18 ciri berguna AssistiveTouch dengan ilustrasi

-

13 jenis 'font yang mudah dibaca' dan tiga poin dalam memilihnya

-

Menjelaskan delapan 'alat berbagi layar' yang seharusnya dipilih oleh pengguna pemula

-

Menjelaskan lima cara untuk merealisasikan 'pembacaan' situs web

-

Perbandingan pembantu suara Siri, Google Assistant, dan Alexa

-

Hubungi Kami

-

Permohonan Dokumen

-

Percubaan percuma

-

Sistem rakan kongsi