La GRI, la norme de divulgation pour les rapports sur le développement durable, a été expliquée à partir de zéro.

2025/05/20

GRI(Global Reporting Initiative) (Initiative mondiale pour l'établissement de rapports)est une organisation internationale à but non lucratif dont l'objectif est de soutenir l'établissement de rapports sur le développement durable par les entreprises et les organisations,Largement utilisée dans le monde entier comme norme de divulgation des informations ESG (environnementales, sociales et de gouvernance).Norme GRI".L'organe de formulation de laC'est.

Cette norme GRI est fournie par la GRI,Code de pratique pour les entreprises afin qu'elles rendent compte de manière transparente et comparable aux parties prenantes de leurs initiatives en matière de développement durable.et de nombreuses entreprises internationales sontBase pour la rédaction de rapports.Il est employé comme.

La relation entre la GRI et les normes de la GRI.

| GRI(Global Reporting Initiative) (Initiative mondiale pour l'établissement de rapports) | Normes GRI | |

| entité | organisation à but non lucratif | Lignes directrices pour l'établissement de rapports élaborées par la GRI. |

| Rôle et contenu | Organisation promouvant la diffusion et la normalisation des rapports sur le développement durable. | Les normes de divulgation des informations ESG elles-mêmes (ce qu'il faut déclarer et comment le faire) |

| l'usage (par exemple de la langue) | Conforme à la GRI" => signifie conforme aux normes émises par cette organisation. | Utilise les normes de la GRI" => cadre spécifique utilisé dans les publications actuelles |

| Fréquence des mises à jour | Peu de changements dans l'organisation elle-même. | Révision régulière (par exemple, révision majeure en 2021). |

Certaines entreprises utilisent ces normes GRI pour renforcer la crédibilité de leurs rapports, tout en approfondissant des thèmes clés tels que le "changement climatique", les "droits de l'homme" et la "gouvernance".

Cet article fournit une explication complète de la norme GRI, y compris ses caractéristiques structurelles, le contexte de l'attention qu'elle a suscitée, des exemples d'utilisation par des entreprises et la manière dont elle diffère d'autres cadres.

Table des matières

- 1 Structure de base de la "norme GRI".

- 2 Contexte de l'accent mis sur la GRI et raisons de la "normalisation".

- 2.1 Contexte et objectifs de la création de la GRI

- 2.2 Trois raisons pour lesquelles la GRI est devenue une norme mondiale

- 2.2.1 Raison (i) Assurer la légitimité par la coopération avec les organisations internationales.

- 2.2.2 Raison (ii) Réponses pratiques et évolution des lignes directrices avant les autres.

- 2.2.3 Raison (iii) L'adoption généralisée et l'enracinement institutionnel par le gouvernement et les entreprises.

- 2.3 Trois domaines clés pour les entreprises et les investisseurs dans le cadre de la GRI.

- 3 Exemples pratiques d'entreprises utilisant les normes GRI.

- 3.1 Cas 1 : "Toyota Motor Corporation" se caractérise par l'utilisation systématique des normes GRI dans son rapport intégré.

- 3.2 Cas 2 : "Unicharm" renforce ses pratiques en identifiant les problèmes sur la base de la GRI 2 et de la GRI 3.

- 3.3 Étude de cas n° 3 : "Nestlé" utilise une combinaison de normes GRI et de son propre cadre pour améliorer la transparence.

- 4 Différences entre la GRI et d'autres cadres de divulgation et comment les utiliser

- 5 Résumé

Structure de base de la "norme GRI".

Lorsque les entreprises communiquent des informations sur le développement durable, il s'agit de savoir quels éléments doivent être organisés et dans quel cadre,Les normes de la GRI sont largement adoptées comme lignes directrices internationales à cet égard.

Les normes GRI, élaborées par la GRI, sont des normes internationales pour la divulgation des informations ESG par les entreprises,La responsabilité sociale des entreprises, les considérations environnementales, la gouvernance et les autres initiatives (ESG) doivent être communiquées aux parties prenantes d'une manière facile à comprendre et comparable.。

La norme GRI comprend les éléments suivants

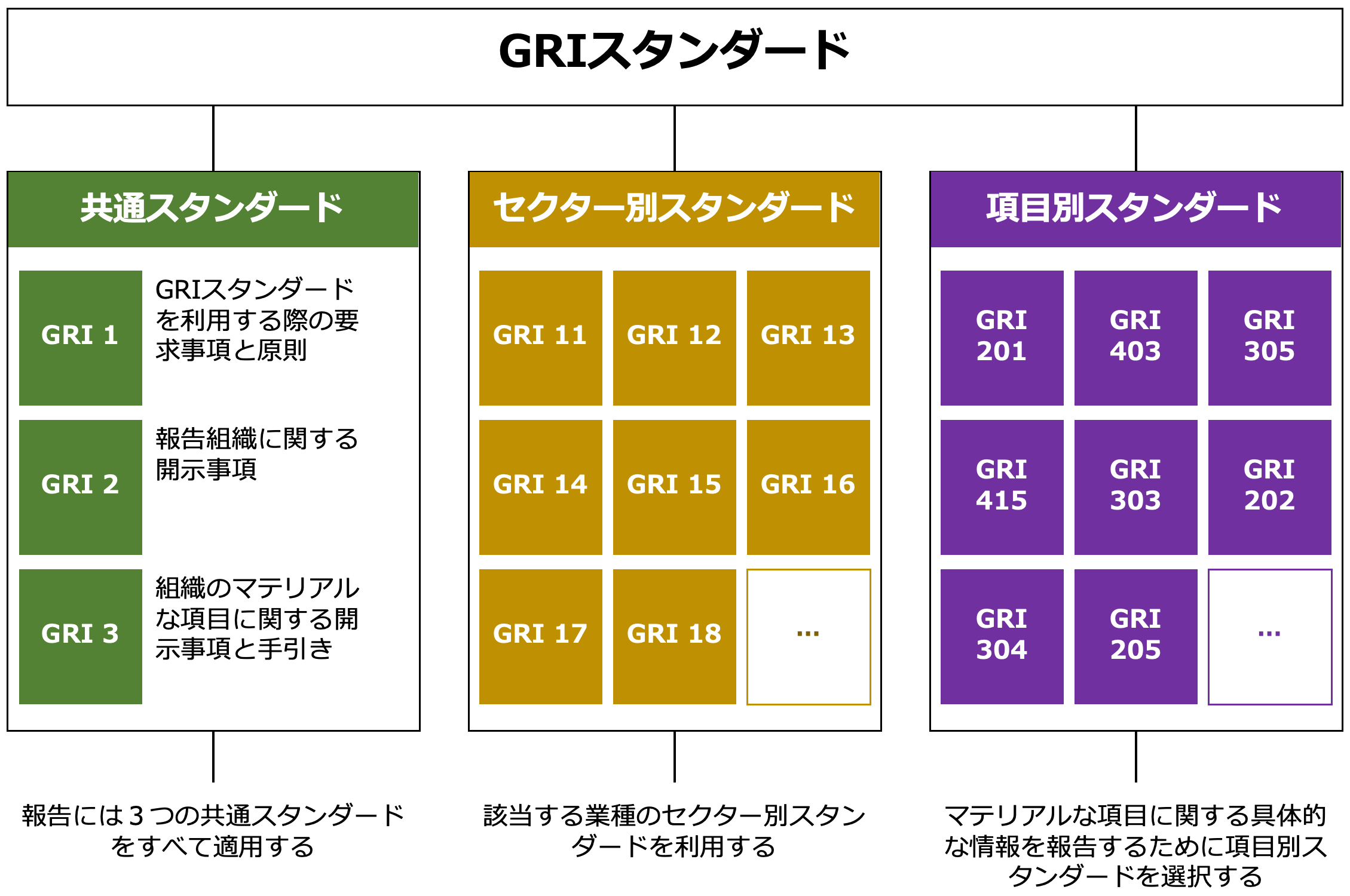

◆GRI Structure standard

Citation :Introduction d'un cadre de divulgation ESG (JPX).Sur la base des chiffres publiés.

Les normes de la GRI sont en grande partie3 éléments.Il se compose de

Éléments d'information de base utilisés par toutes les entités déclarantes, y compris une vue d'ensemble de l'organisation, la manière dont elle rend compte, l'identification des questions de matérialité et ses relations avec les parties prenantes.

Normes sectorielles.

Il identifie et exige la divulgation des défis spécifiques en matière de développement durable envisagés pour chaque secteur industriel, par exemple les mines, le pétrole et le gaz, l'agriculture, les banques, etc.

Normes thématiques

Normes de divulgation sur des sujets spécifiques tels que l'environnement, le social et la gouvernance, par exemple "l'utilisation de l'eau", "la sécurité sur le lieu de travail", "la lutte contre la corruption", etc.

Ainsi,Structure à trois niveaux comprenant des critères communs (GRI 1-3), des critères sectoriels spécifiques et des critères thématiques spécifiques.et permet une divulgation flexible en fonction des caractéristiques de l'entreprise et du secteur.

Par exemple, une entreprise du secteur manufacturier se concentrera sur les normes thématiques relatives à la "consommation d'énergie" et à la "gestion des déchets", tandis qu'une entreprise du secteur financier exigera un contenu d'information adapté aux risques spécifiques au secteur, tels que les "considérations relatives aux droits de l'homme des entreprises du portefeuille" et les "incidences environnementales indirectes".

Les normes de la GRI fonctionnent comme un cadre commun constant dans le monde entier, tout en étant suffisamment souples pour répondre à la diversité des industries et des défis.

La section suivante explique pourquoi la GRI est devenue une "norme mondiale" si largement acceptée et pourquoi elle attire autant l'attention.

Contexte de l'accent mis sur la GRI et raisons de la "normalisation".

Cette section explique en détail pourquoi la GRI est devenue si largement acceptée et se positionne comme la norme mondiale en matière de rapports sur le développement durable, et ce qui a conduit à sa notoriété et à sa "normalisation".

Contexte et objectifs de la création de la GRI

La Global Reporting Initiative (GRI) a été créée en 1997 par l'organisation américaine à but non lucratif CERES (Coalition for a Sustainable Economy) et le Tellus Institute.

Contexte,L'intérêt pour la responsabilité environnementale des entreprises s'est accru, notamment à la suite de la marée noire de l'Exxon Valdez en 1989..

À l'époque, il n'existait pas de normes claires pour mesurer la responsabilité sociale et les performances environnementales des entreprises, et les parties prenantes disposaient de moyens limités pour évaluer les actions d'une entreprise. La GRI a relevé ce défi en développant un niveau de performance comparable à celui des rapports financiers.Transparence de l'information non financièreIl a été créé dans le but de réaliser les objectifs de l'Union européenne.

Par la suite, en 2002.Renforcement de la coopération avec le Programme des Nations unies pour l'environnement (PNUE).et a été officiellement lancée en tant qu'organisation indépendante au siège des Nations unies la même année.

Cela a encore accru la visibilité internationale de la GRI et a lancé la création à grande échelle d'une norme pour l'établissement de rapports sur le développement durable.

Trois raisons pour lesquelles la GRI est devenue une norme mondiale

La GRI est plus qu'une simple ligne directrice pour une organisation ; elle est devenue la norme mondiale en matière de rapports sur le développement durable, en raison d'une combinaison de multiples facteurs institutionnels, pratiques et internationaux.

Trois raisons particulièrement importantes sont expliquées ci-dessous.

Raison (i) Assurer la légitimité par la coopération avec les organisations internationales.

La GRI a conclu un partenariat stratégique avec le Programme des Nations unies pour l'environnement (PNUE) en 2002 et a obtenu une reconnaissance internationale lors du Sommet de Johannesburg (Sommet de la Terre) la même année.

Après cela.En approfondissant la coopération avec l'OCDE, l'ISO, le Pacte mondial des Nations unies (UNGC) et d'autres organismes.et ont acquis une crédibilité et une légitimité mondiales.

Raison (ii) Réponses pratiques et évolution des lignes directrices avant les autres.

Le GRI est.Première édition des lignes directrices de la GRI publiée en 2000.et ont été parmi les premiers à fournir un mécanisme permettant aux entreprises de produire des rapports.

En particulier,Cadre destiné à soutenir l'ensemble du processus d'élaboration des rapports, y compris l'identification de l'importance relative et l'engagement des parties prenantes.est considéré comme profondément enraciné dans la pratique des entreprises.

Raison (iii) L'adoption généralisée et l'enracinement institutionnel par le gouvernement et les entreprises.

Les normes de la GRI ont été introduites très tôt, en particulier en Europe, par les services gouvernementaux, les bourses et les grandes entreprises.

En particulier,La directive de l'UE sur les informations non financières (NFRD) a également eu un impact, par exempleet par leur intégration croissante dans le système public,Critères de fond pour les entreprisesElle s'est imposée en tant que

Aujourd'hui, la perception selon laquelle "nous devons avant tout divulguer les informations contenues dans la GRI" s'est répandue dans la pratique.

Trois domaines clés pour les entreprises et les investisseurs dans le cadre de la GRI.

L'adoption généralisée des normes GRI n'est pas seulement due aux exigences institutionnelles, mais aussi à la nécessité pour les entreprises et les investisseurs deFacilité d'utilisation et fiabilitéIl y en a.

La GRI est particulièrement appréciée d'un point de vue pratique sur trois points

◆Trois points clés sur lesquels les entreprises et les investisseurs s'appuient sur la GRI.

(ii) Informations divulguées."Possibilités de comparaisonLa capacité à garantir les éléments suivants.

③ "TransparenceL'inclusion d'un processus d'établissement de rapports de haut niveau dans la

Ces caractéristiques font des normes GRI un cadre très pratique et fiable pour la divulgation d'informations sur le développement durable.

Soutenu par la coopération avec les Nations unies et les gouvernements nationaux,Le fait qu'il s'agisse d'une norme mondialement reconnue facilite la légitimité du contenu du rapport.Pour les entreprises, leIl est plus facile de gagner la confiance des parties prenantes externesCela présente l'avantage suivant

De même, en spécifiant des indicateurs de divulgation spécifiques,Comparaison avec d'autres entreprises du secteur et décisions d'investissement.Le format est facile à analyser pour les investisseurs, car il fonctionne efficacement dans le cadre de l'initiative de l'Union européenne.

Une autre caractéristique importante est que la transparence du processus décisionnel de l'entreprise est rendue visible par la publication non seulement des résultats, mais aussi du processus de sélection des questions et de l'implication des parties prenantes.

Exemples pratiques d'entreprises utilisant les normes GRI.

Cette section présente des exemples de la manière dont les entreprises utilisent ce cadre et l'intègrent dans leurs propres rapports sur le développement durable, ainsi que des exemples d'entreprises qui ont publié des rapports conformes à la GRI.

Cas 1 : "Toyota Motor Corporation" se caractérise par l'utilisation systématique des normes GRI dans son rapport intégré.

Toyota communique ses initiatives en matière de développement durable sous la forme d'un rapport intégré et d'un livre de données sur le développement durable, dans lesquels les normes de la GRI sont mentionnées par référence.

L'entreprise rapporte que,Index du contenu de la GRI".et déclare explicitement,La page correspondante de l'entreprise est soigneusement liée à chaque élément de divulgation spécifié par la GRI.Les parties prenantes disposent ainsi d'une vue d'ensemble systématique et complète des informations non financières de Toyota.

En particulier, des chiffres et des politiques spécifiques sont divulgués sur les éléments liés à l'environnement (par exemple les émissions de gaz à effet de serre, les ressources en eau, la gestion des déchets) et les thèmes liés aux droits de l'homme et au travail, en utilisant les normes thématiques de la GRI.

Toyota également par le biais d'une analyse de matérialité,Conformément à la GRI 3 (Information sur la matérialité), les raisons de la sélection des questions prioritaires et leur relation avec la société sont également expliquées.。

Grâce à ce style de reporting cohérent, les informations ESG de l'entreprise sont très appréciées des investisseurs internationaux.

Référence :Livre de données sur le développement durable 2024、Index du contenu de la GRI(TOYOTA)

Cas 2 : "Unicharm" renforce ses pratiques en identifiant les problèmes sur la base de la GRI 2 et de la GRI 3.

Unicharm Corporation divulgue des informations conformément aux normes GRI dans son rapport sur le développement durable 2024.

L'entreprise a publié un "tableau de comparaison des normes GRI", qui montre clairement l'état de sa propre conformité avec chacun des éléments de la GRI, en particulier,Se concentrer sur les informations liées à la GRI 2 (informations générales) et à la GRI 3 (sujets importants)Les informations suivantes sont fournies.

Informations sur les GRI 2 et 3

Détails de l'organisation, de la période de référence, de la fréquence des rapports et des informations de contact.

Champ d'application des rapports sur le développement durable et entités concernées.

Structure de gouvernance et composition, rôles et responsabilités de l'organe de gouvernance le plus élevé.

GRI 3 : Éléments matériels

Processus d'identification des questions clés et de leurs raisons.

Politiques, initiatives et indicateurs de performance pour chaque question clé.

En outre, l'entreprise a également「Kyo-sei Life Vision 2030」Elles sont détaillées sur le site web de l'entreprise consacré au développement durable et dans son rapport sur le développement durable 2024.

Référence :Rapport sur le développement durable 2024(Unicharm Group)

Étude de cas n° 3 : "Nestlé" utilise une combinaison de normes GRI et de son propre cadre pour améliorer la transparence.

Nestlé, ainsi que l'adoption de la norme GRI,Cadre unique de "création de valeur partagée" (CSV : Creating Common Value).bâtiment.L'utilisation complémentaire de ces deux outils permet d'établir des rapports transparents qui combinent la stratégie de l'entreprise et les normes internationales en matière de rapports.

Le rapport sur la création de valeur partagée et le développement durable 2023 de l'entreprise indique que le rapport est conforme aux normes de la GRI et fournit séparément un "index du contenu GRI" détaillé, qui s'articule autour de la GRI 2 (informations générales) et de la GRI 3 (informations liées à la matérialité), avec des pages correspondantes pour chaque élément d'information, comment et pourquoi il est divulgué.

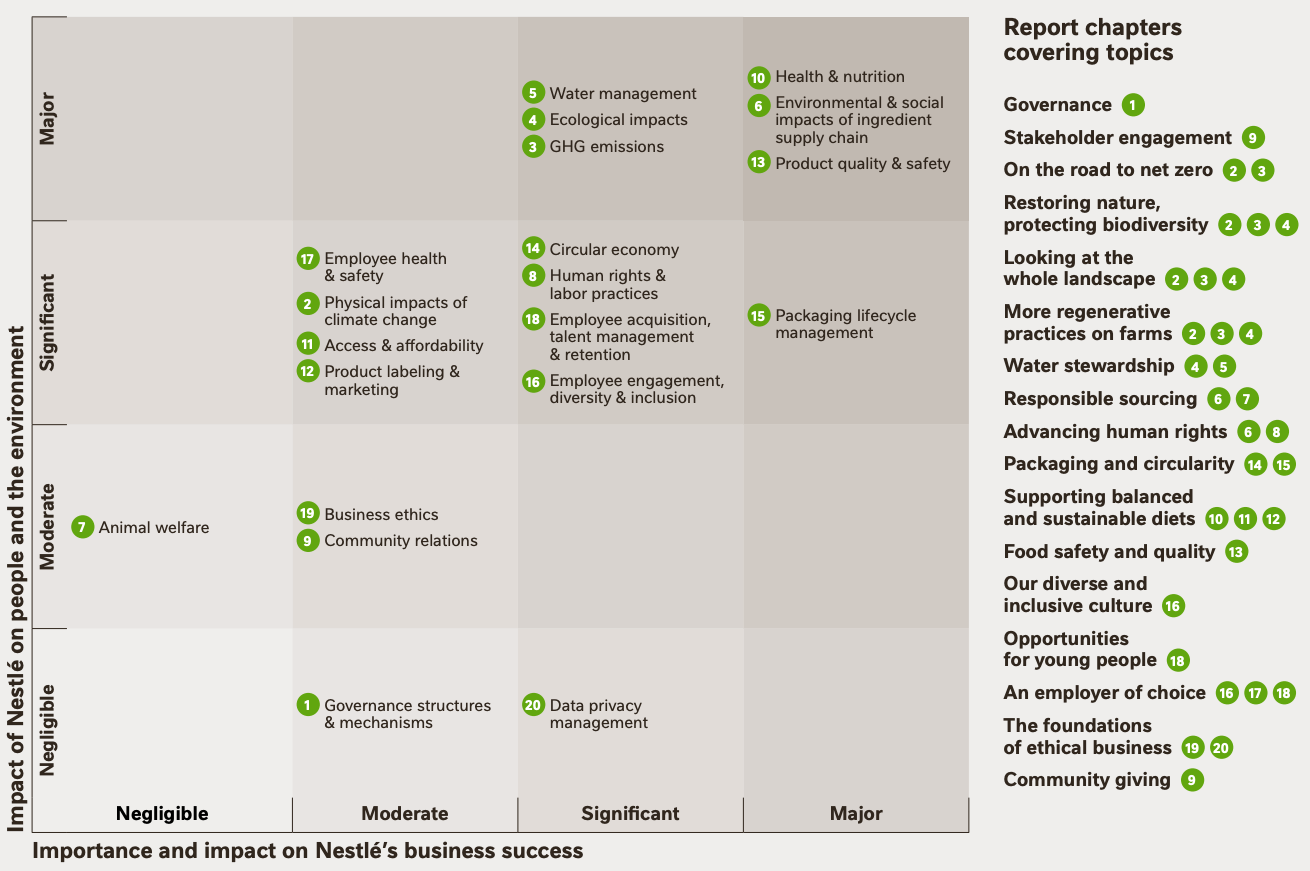

Ce qui rend Nestlé unique, c'est l'accent mis sur la "visualisation de l'évaluation de la matérialité".

Le rapport a cartographié les questions clés pour l'entreprise sur deux axesMatrice de matérialité".est publié et,Il est organisé visuellement selon le processus de la GRI 3 afin de montrer quelles questions sont abordées et comment.。

◆Matrice de matérialité

出典:Création de valeur partagée et rapport sur le développement durable 2023

Cela permet de garantir que les parties prenantes sont toujours informées des raisons pour lesquelles la question est importante pour elles.

En outre, Nestlé ne se concentre pas uniquement sur la GRI dans ses rapports sur le développement durable.Il est conforme aux normes SASB (Sustainability Accounting Standards Board) et TCFD (Task Force on Climate-related Financial Disclosures).et une attitude forte à l'égard de l'utilisation intégrée de critères multiples.

Référence :Création de valeur partagée et rapport sur le développement durable 2023(Nestlé)

Ainsi, chaque entreprise utilise les normes GRI de manière flexible, en fonction de son secteur d'activité et de sa stratégie, afin de visualiser les questions et les politiques ESG.

Ces entreprises ont en communDécisions stratégiques sur "les normes à utiliser et la manière de les communiquer", plutôt que de simplement se conformer à la GRI.C'est un point qui a été soulevé.

En particulier pour les entreprises internationales, outre la GRI, la SASB, la TCFD et même l'ISSB.Utilisation avec d'autres cadresCe faisant, nous renforçons la confiance des investisseurs et de la société.

Le chapitre suivant explique la relation entre la GRI et les autres cadres de divulgation ESG qui sont souvent comparés à la GRI et résume les différentes caractéristiques et rôles de chacun.

Différences entre la GRI et d'autres cadres de divulgation et comment les utiliser

Lors de la publication d'informations ESG, les normes de la GRI ne sont pas les seules à être prises en compte,SASB (Sustainability Accounting Standards).、TCFD (Groupe de travail sur les informations financières relatives au climat)et la nouvellement apparueISSB (International Sustainability Standards Board)Plusieurs cadres existent, notamment

À première vue, ces normes peuvent sembler similaires, mais en réalité elles diffèrent en termes de public cible, d'objectif de la divulgation et de nature des informations à mettre en avant.

Afin de sélectionner et d'utiliser conjointement les cadres appropriés, les entreprises doivent comprendre les caractéristiques de chacun d'entre eux et les utiliser de manière stratégique en fonction de leur propre situation et de leurs objectifs en matière de reporting.

Vous trouverez ci-dessous une liste des différences entre les quatre principaux cadres.

Tableau comparatif des cadres de divulgation ESG représentatifs

| lecteur cible | Points à souligner. | Caractéristiques principales. | |

| GRI | Toutes les parties prenantes | La volonté d'indiquer explicitement les impacts sociaux et environnementaux. | Norme internationale pour les rapports sur le développement durable, spécifiant des indicateurs pour chaque thème. |

| SASB | investisseur | Implications financières. | Définit les principaux éléments ESG par secteur, en mettant l'accent sur la pertinence financière. |

| TCFD | Investisseurs et régulateurs | Risque lié au changement climatique | Recommandation concernant la divulgation des risques et opportunités financiers liés au climat ; comprend quatre sections. |

| ISSB | investisseur | Pertinence financière | En cours d'élaboration en tant qu'IFRS S1/S2* ; norme intégrée et globale en matière de divulgation. |

※

IFRS S1 : règles générales pour la divulgation d'informations sur l'ESG en général, définissant les exigences de divulgation pour la gouvernance, la stratégie, la gestion des risques, etc.

IFRS S2 : norme détaillée pour les informations à fournir sur le changement climatique, basée sur le cadre de la TCFD, mais mettant davantage l'accent sur la pertinence financière.

Les normes GRI ont été adoptées par de nombreuses entreprises en tant que cadre international pour la divulgation des informations ESG, mais elles ne sont pas complètes en elles-mêmes : ces dernières années, de plus en plus d'entreprises utilisent plusieurs cadres de divulgation en combinaison pour répondre aux besoins des investisseurs et des régulateurs.

Par exemple, Nestlé et Mitsubishi UFJ Financial Group, entre autres, ont répondu à des lignes directrices telles que la SASB et la TCFD en plus de la GRI, complétant l'étendue et la profondeur de leurs divulgations avec les caractéristiques de chacune d'entre elles.

La raison pour laquelle de multiples cadres sont nécessaires est que les destinataires des informations ESG ne sont pas uniformes et diffèrent quant à ce qu'ils considèrent comme important.

La GRI se concentre toutefois sur la "perspective de l'impact", c'est-à-dire la manière dont une entreprise influe sur la société et l'environnement,Le SASB et l'ISSB se concentrent principalement sur la "pertinence financière" de la manière dont ces impacts sont liés aux finances de l'entreprise.。

◆Différentes perspectives

GRI : outre l'impact financier, l'accent est mis sur l'ampleur de l'impact social et environnemental.(Double matérialité).

Le fait de s'appuyer sur un seul critère sans comprendre ces différences peut amener certains lecteurs à juger que les informations requises sont insuffisantes.

En particulier pour les entreprises cotées en bourse et celles qui opèrent sur les marchés mondiaux,Les informations financières telles que les TCFD et les ISSB, qui répondent aux besoins des investisseurs, sont également essentielles.

Résumé

La norme GRI a été largement adoptée comme référence internationale en matière de rapports sur le développement durable, quel que soit le secteur d'activité ou la taille de l'entreprise,Un cadre solide pour la divulgation systématique des informations ESGL'entreprise fournit les services suivants.

En particulier, le point de vue explicite sur l'impact social et environnemental et la structure flexible basée sur la matérialité constituent des avantages pratiques pour de nombreuses entreprises.

Elle est également utilisée en conjonction avec d'autres cadres tels que le SASB, la TCFD et l'ISSB, la GRI servant de base complémentaire à ces derniers.

À l'avenir, la capacité d'utiliser plusieurs critères de manière appropriée à des fins différentes sera importante pour accroître la crédibilité et la transparence des entreprises.

Articles populaires

-

Explication détaillée et illustrée des 18 fonctions utiles d'AssistiveTouch.

-

13 types de « polices faciles à lire » et trois points à considérer lors de leur choix.

-

Explication des 8 outils de partage d'écran que les utilisateurs débutants devraient choisir

-

Expliquer cinq méthodes pour réaliser la "synthèse vocale" d'un site web.

-

Comparaison des assistants vocaux Siri, Google Assistant et Alexa

-

Demander des renseignements

N'hésitez pas à nous contacter pour plus d'informations sur les plans tarifaires et les introductions.

-

Demande d'informations

-

Essai gratuit

-

système de partenariat