GRI, la norma de divulgación para informes de sostenibilidad, explicada desde cero.

2025/05/20

GRI(Iniciativa Mundial de Información)es una organización internacional sin ánimo de lucro dedicada a apoyar la elaboración de informes de sostenibilidad por parte de empresas y organizaciones,Ampliamente utilizada en todo el mundo como norma de divulgación de información ASG (medioambiental, social y de gobernanza).Norma GRI.El órgano formulador de la.

Esta Norma GRI ha sido elaborada por el GRI,Código de buenas prácticas para que las empresas informen de forma transparente y comparable a las partes interesadas sobre sus iniciativas de sostenibilidad.y muchas empresas mundiales estánBases para la redacción de informes.Se emplea como.

◆La relación entre la GRI y las Normas GRI.

| GRI(Iniciativa Mundial de Información) | Normas GRI | |

| entidad | organización sin ánimo de lucro | Directrices para la elaboración de informes elaboradas por GRI. |

| Función y contenido | Organización que promueve la difusión y normalización de los informes de sostenibilidad. | Las propias normas de divulgación de información ASG ("qué" y "cómo" informar). |

| cómo se utilizan | GRI compliant" => significa conforme a las normas emitidas por esta organización. | Utiliza las normas GRI" => marco específico utilizado en las divulgaciones reales |

| Frecuencia de las actualizaciones | Pocos cambios en la propia organización. | Revisión periódica (por ejemplo, revisión importante en 2021). |

Algunas empresas utilizan estas normas GRI para aumentar la credibilidad de sus informes, al tiempo que profundizan en temas clave como el "cambio climático", los "derechos humanos" y la "gobernanza".

Este artículo ofrece una explicación exhaustiva de la Norma GRI, incluidas sus características estructurales, los antecedentes de la atención que ha suscitado, ejemplos de uso real por parte de empresas y en qué se diferencia de otros marcos.Si está considerando la posibilidad de profundizar en sus conocimientos sobre la GRI y la divulgación eficaz de la sostenibilidad, lea este artículo hasta el final.

Índice

- 1 Estructura básica de la "Norma GRI".

- 2 Antecedentes de la atención prestada a la GRI y razones de la "normalización".

- 2.1 Antecedentes y objetivos de la creación del GRI

- 2.2 Tres razones por las que GRI se ha convertido en una norma mundial

- 2.2.1 Exposición de motivos (i) Garantizar la legitimidad mediante la cooperación con organizaciones internacionales.

- 2.2.2 Razón (ii) Respuestas prácticas y evolución de las directrices por delante de los demás.

- 2.2.3 Razón (iii) Adopción generalizada y afianzamiento institucional por parte de gobiernos y empresas.

- 2.3 Tres áreas clave de interés para empresas e inversores en la GRI.

- 3 Ejemplos prácticos de empresas que utilizan las Normas GRI.

- 3.1 Caso 1: "Toyota Motor Corporation" se caracteriza por el uso sistemático de las normas GRI en su informe integrado.

- 3.2 Caso 2: "Unicharm" refuerza sus prácticas mediante la identificación de cuestiones basadas en GRI 2 y GRI 3.

- 3.3 Estudio de caso 3: "Nestlé" utiliza una combinación de normas GRI y su propio marco para mejorar la transparencia.

- 4 Diferencias entre GRI y otros marcos de divulgación y cómo utilizarlos

- 5 Resumen

Estructura básica de la "Norma GRI".

Cuando las empresas informan sobre sostenibilidad, "¿qué elementos deben organizarse y en qué marco?",Las Normas GRI son ampliamente adoptadas como directrices internacionales al respecto.

Los Estándares GRI, desarrollados por la GRI, son normas internacionales para la divulgación de información corporativa sobre ASG,La responsabilidad social de las empresas, las consideraciones medioambientales, la gobernanza y otras iniciativas (ESG) deben darse a conocer a las partes interesadas de una manera fácil de entender y comparable.。

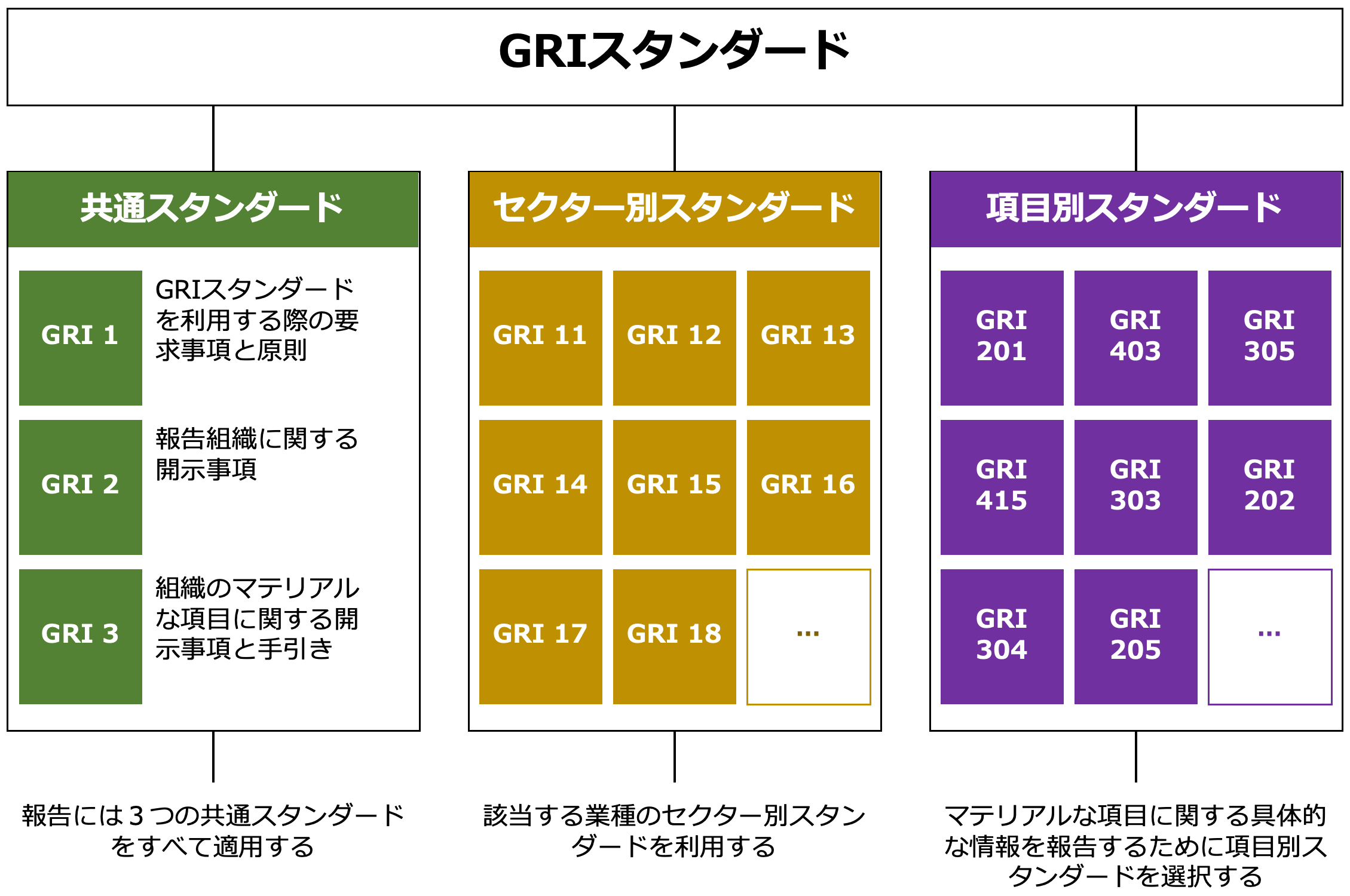

El Estándar GRI consta de lo siguiente

◆GRI Estructura estándar

Referencia:Introducción del marco de divulgación ESG (JPX).Según las cifras publicadas.

Las Normas GRI son en gran medida3 elementos.Consta de.

Elementos básicos de divulgación utilizados por todas las entidades informantes, incluida una visión general de la organización, la forma en que informa, la identificación de las cuestiones materiales y su relación con las partes interesadas.

Normas sectoriales.

Identifica y exige la divulgación de los retos específicos de sostenibilidad previstos para cada sector industrial, por ejemplo, minería, petróleo y gas, agricultura, banca, etc., y se está ampliando progresivamente.

Normas temáticas

Normas de divulgación sobre temas específicos como medio ambiente, asuntos sociales y gobernanza, por ejemplo, "uso del agua", "seguridad en el lugar de trabajo", "anticorrupción", etc., utilizadas selectivamente en función del análisis de materialidad.

De esta manera,Estructura de tres niveles: criterios comunes (GRI 1-3), criterios sectoriales específicos y criterios temáticos específicos de cada tema.y permite una divulgación flexible en función de las características de la empresa y del sector.

Por ejemplo, una empresa del sector manufacturero se centraría en normas temáticas relacionadas con el "consumo de energía" y la "gestión de residuos", mientras que una empresa del sector financiero tendría que revelar información sobre "consideraciones de derechos humanos de las empresas de cartera", "impactos medioambientales indirectos" y otros riesgos específicos del sector.

Los Estándares GRI funcionan como un marco común constante en todo el mundo, al tiempo que son lo suficientemente flexibles como para responder a estos diversos sectores y retos.

En la siguiente sección se explicará por qué el GRI ha llegado a ser tan ampliamente aceptado como "norma mundial" y por qué está atrayendo tanta atención.

Antecedentes de la atención prestada a la GRI y razones de la "normalización".

Esta sección explica en detalle por qué GRI ha alcanzado tanta aceptación y se ha posicionado como la norma mundial para la elaboración de memorias de sostenibilidad, y qué ha llevado a su gran notoriedad y "estandarización".

Antecedentes y objetivos de la creación del GRI

La Global Reporting Initiative (GRI) fue creada en 1997 por la organización estadounidense sin ánimo de lucro CERES (Coalición por una Economía Sostenible) y el Instituto Tellus.

Antecedentes,Crecía el interés por la responsabilidad medioambiental de las empresas, como ocurrió con el vertido de petróleo del Exxon Valdez en 1989..

En aquel momento, no existían normas claras para medir la responsabilidad social y el comportamiento medioambiental de las empresas, y las partes interesadas disponían de medios limitados para evaluar las acciones de una empresa GRI respondió a ese reto desarrollando un nivel de actuación comparable al de los informes financieros.Transparencia de la información no financieraSe creó con el objetivo de hacer realidad la

Posteriormente, en 2002.Fortalecimiento de la cooperación con el Programa de las Naciones Unidas para el Medio Ambiente (PNUMA).y se presentó oficialmente como organización independiente en la sede de la ONU ese mismo año.

Esto ha aumentado aún más la visibilidad internacional de GRI y ha iniciado la creación a gran escala de una norma para la elaboración de informes de sostenibilidad.

Tres razones por las que GRI se ha convertido en una norma mundial

El GRI es más que una simple directriz para una organización; se ha convertido en la norma mundial para la elaboración de informes de sostenibilidad, debido a una combinación de múltiples factores institucionales, prácticos e internacionales.

A continuación se explican tres razones especialmente importantes.

Exposición de motivos (i) Garantizar la legitimidad mediante la cooperación con organizaciones internacionales.

El GRI estableció una asociación estratégica con el Programa de las Naciones Unidas para el Medio Ambiente (PNUMA) en 2002 y obtuvo el reconocimiento internacional en la Cumbre de Johannesburgo (Cumbre de la Tierra) de ese mismo año.

Después de eso.Profundizando en la cooperación con la OCDE, la ISO, el Pacto Mundial de las Naciones Unidas (UNGC) y otros.y han conseguido credibilidad y legitimidad a escala mundial.

Razón (ii) Respuestas prácticas y evolución de las directrices por delante de los demás.

GRI es.Primera edición de la Guía GRI publicada en 2000.y fueron de las primeras en ofrecer un mecanismo para que las empresas elaboraran realmente informes.

Particularmente,Marco para apoyar todo el proceso de elaboración de informes, incluida la identificación de la materialidad y la participación de las partes interesadas.está muy arraigada en la práctica empresarial.

Razón (iii) Adopción generalizada y afianzamiento institucional por parte de gobiernos y empresas.

Las Normas GRI fueron introducidas muy pronto, sobre todo en Europa, por departamentos gubernamentales, bolsas de valores y grandes empresas.

Particularmente,La Directiva de la UE sobre divulgación de información no financiera (NFRD) también ha tenido repercusiones, por ejemploy por su creciente integración en el sistema público,Criterios sustantivos" para las empresasSe estableció como

Hoy en día, se ha generalizado en la práctica la percepción de que "ante todo, debemos divulgar la información del GRI".

Tres áreas clave de interés para empresas e inversores en la GRI.

La adopción generalizada de las normas GRI no sólo se debe a las exigencias institucionales, sino también a la necesidad que tienen tanto las empresas como los inversores deFacilidad de uso y fiabilidadexiste.

Hay tres puntos en los que el GRI es especialmente valorado desde un punto de vista práctico

◆Tres puntos clave que las empresas y los inversores buscan en el GRI.

(ii) Información divulgada."Posibilidades comparativas"La capacidad de garantizar lo siguiente.

③ "TransparenciaSe ha incorporado un proceso de elaboración de informes de alto nivel en el

Estas características hacen de los Estándares GRI un marco muy práctico y fiable para la divulgación de información sobre sostenibilidad.

Respaldado por la cooperación con la ONU y los gobiernos nacionales,El hecho de que sea una norma mundialmente reconocida facilita la garantía de legitimidad del contenido del informe.Para las empresas, elMayor facilidad para ganarse la confianza de las partes interesadas externasEsto tiene la ventaja de que.

Además, especificando indicadores concretos de divulgación,Comparación con otras empresas del mismo sector y decisiones de inversiónEl formato es fácil de analizar para los inversores, ya que funciona eficazmente en el

Otra característica importante es que la transparencia del proceso de toma de decisiones de la empresa se hace visible al divulgar no sólo la mera información sobre los resultados, sino también el proceso de selección de temas y la participación de las partes interesadas.

Ejemplos prácticos de empresas que utilizan las Normas GRI.

Esta sección presenta ejemplos de cómo empresas reales utilizan este marco y lo incorporan a sus propios informes de sostenibilidad, así como ejemplos de empresas que han publicado informes conformes con GRI.

Caso 1: "Toyota Motor Corporation" se caracteriza por el uso sistemático de las normas GRI en su informe integrado.

Toyota comunica sus iniciativas de sostenibilidad en forma de un informe integrado y un libro de datos de sostenibilidad, en los que las normas GRI se divulgan por referencia.

La empresa informa de que,Índice de contenido GRI".y afirma explícitamente,La página correspondiente de la empresa está cuidadosamente vinculada a cada elemento de divulgación especificado por el GRI.Esto proporciona a las partes interesadas una visión sistemática y completa de la información no financiera de Toyota.

En particular, se divulgan cifras y políticas específicas sobre temas relacionados con el medio ambiente (por ejemplo, emisiones de gases de efecto invernadero, recursos hídricos, gestión de residuos) y temas relacionados con los derechos humanos y el trabajo, utilizando las Normas Temáticas de la GRI.

Toyota también a través del análisis de materialidad,De conformidad con GRI 3 (Divulgación de la materialidad), también se ofrecen explicaciones sobre los motivos de la selección de temas prioritarios y su relación con la sociedad.。

Este estilo coherente de presentación de informes ha hecho que la información ASG de la empresa sea muy apreciada por los inversores internacionales.

Referencia:Libro de datos de sostenibilidad 2024、Índice de contenidos GRI(TOYOTA)

Caso 2: "Unicharm" refuerza sus prácticas mediante la identificación de cuestiones basadas en GRI 2 y GRI 3.

Unicharm Corporation divulga información conforme a las normas GRI en su Informe de sostenibilidad 2024.

La empresa ha publicado un "Cuadro comparativo de las normas GRI", que muestra claramente el estado de su propio cumplimiento de cada uno de los puntos GRI, en particular,Se centra en la divulgación de información relacionada con GRI 2 (divulgación general) y GRI 3 (temas materiales).Se facilita la siguiente información.

◆Información sobre GRI 2 y GRI 3

Datos de la organización, periodo de notificación, frecuencia de notificación e información de contacto.

Alcance de los informes de sostenibilidad y entidades informantes.

Estructura de gobierno y composición, funciones y responsabilidades del máximo órgano de gobierno.

GRI 3: Elementos materiales

Proceso de identificación de los principales problemas y sus causas.

Políticas, iniciativas e indicadores de resultados para cada cuestión clave.

Además, la empresa también ha「Kyo-sei Life Vision 2030」Se detallan en el sitio web de sostenibilidad de la empresa y en su Informe de Sostenibilidad 2024.

Estudio de caso 3: "Nestlé" utiliza una combinación de normas GRI y su propio marco para mejorar la transparencia.

Nestlé, junto con la adopción de la norma GRI,Marco único de "Creación de Valor Compartido" (CSV: Creating Common Value).edificio.El uso complementario de ambos permite elaborar informes transparentes que combinan la estrategia corporativa con las normas internacionales de información.

El Informe de Creación de Valor Compartido y Sostenibilidad 2023 de la empresa afirma que el informe cumple con las normas GRI y proporciona un "Índice de contenido GRI" detallado por separado, que se organiza en torno a GRI 2 (divulgación general) y GRI 3 (relacionada con la materialidad), con las páginas correspondientes para cada elemento de divulgación, cómo y por qué se divulga.

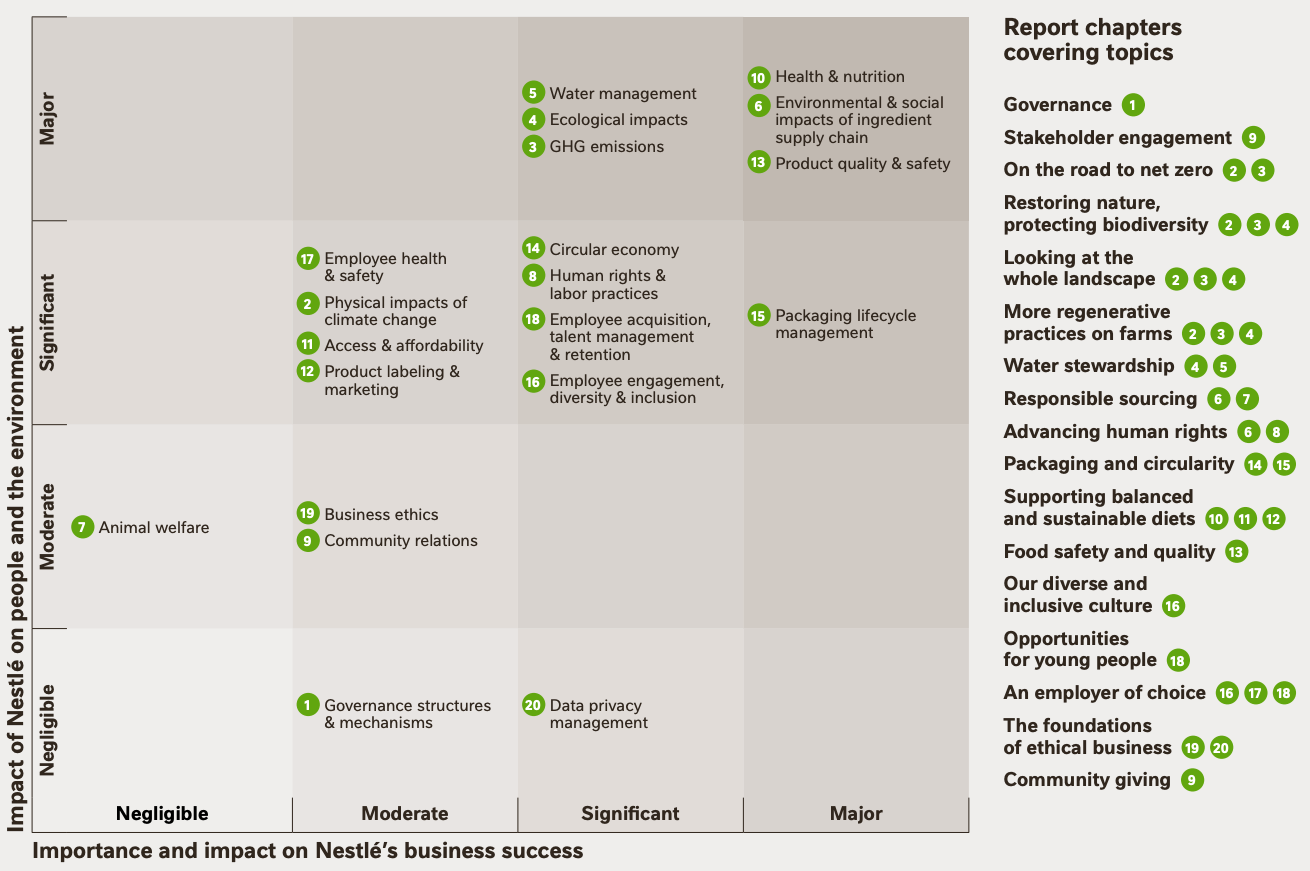

Lo que hace única a Nestlé es su enfoque en la "visualización de la evaluación de la materialidad".

El informe trazaba las cuestiones clave para la empresa en dos ejesMatriz de materialidad".se publica y,Está organizado visualmente según el proceso GRI 3 para mostrar qué cuestiones se abordan y cómo.。

◆Matriz de materialidad

出典:Creación de valor compartido e Informe de sostenibilidad 2023

Así se garantiza que las partes interesadas estén siempre informadas de los motivos por los que el tema es importante para ellas.

Además, Nestlé no sólo utiliza el GRI en sus informes de sostenibilidad.Cumple con la SASB (Sustainability Accounting Standards Board) y la TCFD (Task Force on Climate-related Financial Disclosures).y una actitud firme hacia el uso integrado de múltiples criterios.

Referencia:Creación de valor compartido e informe de sostenibilidad 2023(Nestlé)

De este modo, cada empresa utiliza de forma flexible los Estándares GRI en función de sus respectivos sectores y estrategias para visualizar sus cuestiones y políticas ASG.

Lo que estas empresas tienen en común es,Decisiones estratégicas sobre "qué normas utilizar y cómo comunicarlas", en lugar de limitarse a cumplir la GRI.Este es un punto que se está planteando.

Especialmente en las empresas globales, además del GRI, el SASB, el TCFD e incluso el ISSB.Utilización con otros marcosAl hacerlo, generamos confianza entre los inversores y la sociedad.

El siguiente capítulo explica la relación entre GRI y otros marcos de divulgación ESG que suelen compararse con GRI y resume las diferentes características y funciones de cada uno.

Diferencias entre GRI y otros marcos de divulgación y cómo utilizarlos

A la hora de divulgar información ASG, no sólo se aplican las Normas GRI,SASB (Normas de contabilidad de la sostenibilidad).、TCFD (Grupo de Trabajo sobre Divulgación de Información Financiera Relacionada con el Clima)y el recién surgidoISSB (Consejo Internacional de Normas de Sostenibilidad)Existen varios marcos, entre ellos

A primera vista, estas normas pueden parecer directrices similares, pero en realidad difieren en cuanto al público destinatario, la finalidad de la divulgación y la naturaleza de la información en la que deben centrarse.

Para que las empresas seleccionen y utilicen conjuntamente los marcos adecuados, deben comprender las características de cada uno y utilizarlos estratégicamente en función de su propia situación y objetivos de información.

A continuación encontrará una lista de las diferencias entre los cuatro marcos principales.

◆Tabla comparativa de marcos representativos de divulgación ESG

| lector objetivo | Puntos a destacar. | Características principales. | |

| GRI | Interesados en general | La voluntad de exponer claramente las repercusiones sociales y medioambientales. | Norma internacional para la elaboración de informes de sostenibilidad, en la que se especifican indicadores para cada tema. |

| SASB | inversor | Implicaciones financieras. | Define los principales aspectos ASG por sector industrial, haciendo hincapié en la relevancia financiera. |

| TCFD | Inversores y reguladores | Riesgo de cambio climático | Divulgación recomendada de los riesgos y oportunidades financieros relacionados con el clima; consta de cuatro secciones. |

| ISSB | inversor | Relevancia financiera | En construcción como IFRS S1/S2*; norma de divulgación integrada y global. |

※

NIIF S1: Normas generales para la divulgación de información sobre ASG en general, que definen los requisitos de divulgación en materia de gobernanza, estrategia, gestión de riesgos, etc.

NIIF S2: Norma detallada para la divulgación de información relacionada con el cambio climático, basada en el marco del TCFD pero con mayor énfasis en la relevancia financiera.

Las Normas GRI han sido adoptadas por muchas empresas como marco internacional para la divulgación de información ASG, pero no son completas en sí mismas: en los últimos años, cada vez más empresas utilizan múltiples marcos de divulgación combinados para satisfacer las necesidades de inversores y reguladores.

Por ejemplo, Nestlé y Mitsubishi UFJ Financial Group, entre otros, han respondido a directrices como la SASB y la TCFD además de la GRI, complementando la amplitud y profundidad de sus divulgaciones con las características de cada una.

La razón por la que se necesitan múltiples marcos es que los destinatarios de la información ASG no son uniformes y difieren en cuanto a lo que consideran importante.

Sin embargo, el GRI se centra en la "perspectiva de impacto" de cómo una empresa repercute en la sociedad y el medio ambiente,El SASB y el ISSB se centran principalmente en la "relevancia financiera" de cómo esos impactos se relacionan con las finanzas de la empresa.。

◆Perspectivas diferentes

GRI: Además del impacto financiero, se hace hincapié en la magnitud del impacto social y medioambiental.(Doble materialidad).

Basarse en un único criterio sin comprender estas diferencias puede llevar a algunos lectores a juzgar que la información requerida es insuficiente.

Especialmente para las empresas que cotizan en bolsa y las que operan en los mercados mundiales,También son esenciales las divulgaciones relacionadas con las finanzas, como las TCFD y las ISSB, que responden a las necesidades de los inversores.

Resumen

La Norma GRI ha sido ampliamente adoptada como referencia internacional en la elaboración de informes de sostenibilidad, independientemente del sector industrial o del tamaño de la empresa,Marco sólido para la divulgación sistemática de información ASGse ofrece.

En particular, el punto de vista explícito del impacto social y medioambiental y la estructura flexible basada en la materialidad son ventajas prácticas para muchas empresas.

También se está utilizando junto con otros marcos como SASB, TCFD e ISSB, sirviendo GRI como base complementaria para ellos.

En el futuro, la capacidad de utilizar múltiples criterios de forma adecuada para distintos fines será importante para aumentar la credibilidad y la transparencia de las empresas.

Artículos populares

-

Explicación exhaustiva e ilustrada de las 18 útiles funciones de AssistiveTouch.

-

13 tipos de 'fuentes legibles' y tres puntos para elegir

-

Explicamos ocho 'herramientas de compartición de pantalla' que los usuarios principiantes deberían elegir

-

Explicamos cinco métodos para lograr la 'lectura en voz alta' en sitios web

-

Comparación de los asistentes de voz Siri, Google Assistant y Alexa

-

consulta

-

Solicitud de información

Le invitamos a utilizar nuestros materiales para conocer los servicios de Uniweb

-

Prueba gratuita

-

sistema asociado