サステナビリティ報告の開示基準「GRI」をゼロから解説

2025/05/20

GRI(Global Reporting Initiative)とは、企業や組織によるサステナビリティ報告を支援するための国際的な非営利団体であり、ESG(環境・社会・ガバナンス)情報の開示基準として世界中で広く活用されている「GRIスタンダード」の策定母体です。

このGRIが提供する「GRIスタンダード」は、企業がサステナビリティに関する取り組みをステークホルダーに対して透明かつ比較可能な形で報告するための実務基準であり、多くのグローバル企業が報告書作成の土台として採用しています。

◆GRIとGRIスタンダードの関係

| GRI(Global Reporting Initiative) | GRIスタンダード | |

| 実体 | 非営利組織 | GRIが策定した報告ガイドライン |

| 役割・内容 | サステナビリティ報告の普及と標準化を推進する団体 | ESG情報の開示基準そのもの(「何を」「どう」報告するか) |

| 使われ方 | 「GRIに準拠している」 => この団体が出す基準に従っている、という意味 | 「GRIスタンダードを使用している」 => 実際の開示で使われる具体的なフレームワーク |

| 更新頻度 | 組織自体に変更は少ない | 定期的に改訂される(例:2021年に大幅改訂) |

企業によってはこのGRIスタンダードに基づき、「気候変動」や「人権」「ガバナンス」などの重要トピックを深掘りしつつ、報告の信頼性を高めています。

本記事では、このGRIスタンダードについて、構造の特徴や注目される背景、実際の企業の活用事例、他のフレームワークとの違いまでを網羅的に解説します。GRIへの理解を深め、効果的なサステナビリティ開示を検討している方は、ぜひ本記事を最後までご覧ください。

「GRIスタンダード」の基本構成

企業がサステナビリティ情報を報告する際「どのような項目を、どのような枠組みで整理すべきか」、その国際的なガイドラインとして広く採用されているのが「GRIスタンダード」です。

GRIが策定した「GRIスタンダード」は、企業のESG情報開示のための国際基準であり、企業の社会的責任や環境配慮、ガバナンスなどの取り組み(ESG)を、ステークホルダーに向けてわかりやすく、かつ比較可能な形で開示することを目的としています。

GRIスタンダードは下記のように構成されています。

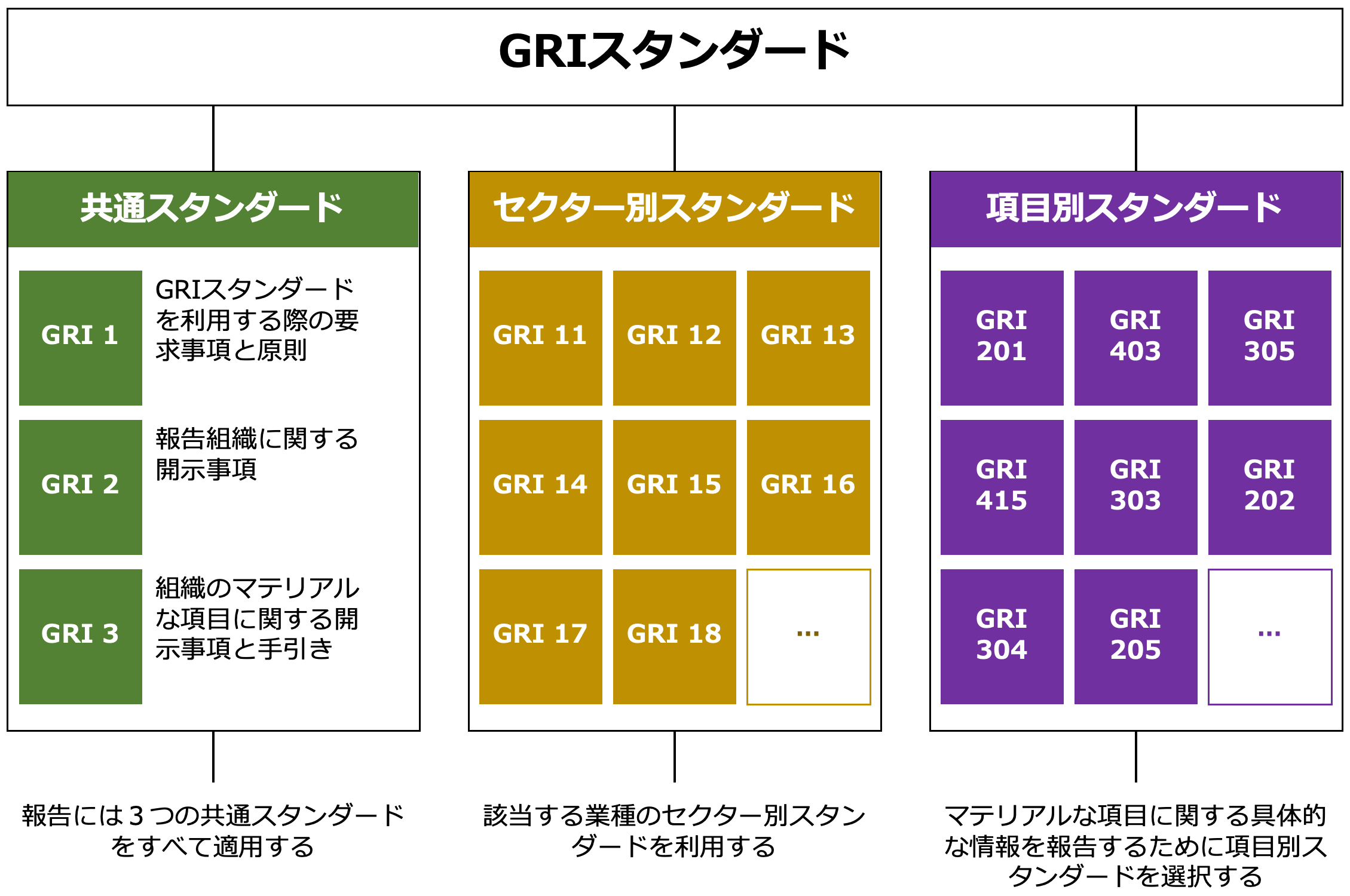

◆GRIスタンダードの構成

引用:ESG情報開示枠組みの紹介(JPX)掲載の図をもとに作成

GRIスタンダードは、大きく3つの要素で構成されています。

すべての報告企業が使用する基礎的な開示項目です。組織の概要、報告方法、マテリアリティ(重要課題)の特定、ステークホルダーとの関係などが含まれます。

・セクター別スタンダード(Sector Standards)

業種ごとに想定される固有の持続可能性課題を特定し、それに対する開示を求めるものです。例として、鉱業、石油・ガス、農業、銀行などがあり、順次拡充中です。

・項目別スタンダード(Topic Standards)

環境・社会・ガバナンスなどの具体的なテーマに関する開示基準です。例えば「水使用」「職場の安全」「腐敗防止」など、マテリアリティ分析に応じて選択的に使用します。

このように、共通基準(GRI 1〜3)、業種別のセクター基準、項目別のトピック基準からなる3層構造となっており、企業の特性や業種に応じた柔軟な情報開示を可能にします。

例えば、製造業の企業であれば「エネルギー使用量」や「廃棄物管理」に関するトピックスタンダードが重点的に扱われる一方、金融業であれば「投資先企業の人権配慮」や「間接的な環境影響」など、業種特有のリスクに応じた開示内容が求められるといった具合です。

GRIスタンダードは、こうした多様な業種や課題に対応できる柔軟性を持ちながらも、世界中で一定の共通フレームワークとして機能しています。

では、なぜこのGRIが「グローバルスタンダード」として、ここまで広く浸透するに至ったのが、その背景や注目される理由について、次に解説してまいります。

GRIが注目される背景と「スタンダード化」の理由

企業がサステナビリティ報告においてGRIスタンダードを採用する動きは、もはや一部の先進企業にとどまりません。ここでは、なぜGRIはここまで広く浸透し、サステナビリティ報告のグローバルスタンダードと位置づけられるようになったのか、その注目度の高さと「スタンダード化」に至った背景について、詳しく解説します。

GRIの設立の背景と目的

GRI(Global Reporting Initiative)は、1997年に米国の非営利団体「CERES(サステナブル経済連合)」と「Tellus Institute(テルス研究所)」によって設立されました。

その背景には、1989年のエクソン・バルディーズ号原油流出事故など、企業の環境責任に対する関心の高まりがありました。

当時、企業の社会的責任や環境パフォーマンスを測る明確な基準がなく、ステークホルダーにとって企業の行動を評価する手段が限られていました。GRIはその課題を受け、財務報告に匹敵するレベルの「非財務情報の透明性」を実現することを目的として設立されました。

その後、2002年には国連環境計画(UNEP)との連携を強化し、同年には国連本部で独立組織として正式に発足しました。

これにより、GRIは国際的な認知度をさらに高め、サステナビリティ報告のスタンダードづくりを本格化させました。

GRIがグローバルスタンダードとなった3つの理由

GRIは、単なる一団体のガイドラインにとどまらず、サステナビリティ報告の世界標準としての地位を築いてきました。その背景には、制度的・実務的・国際的な複数の要因が重なっています。

以下に、特に重要な3つの理由について解説します。

理由① 国際機関との連携による正統性の確保

GRIは、2002年に国連環境計画(UNEP)と戦略的パートナーシップを結び、同年の「ヨハネスブルグ・サミット(地球サミット)」で国際的な認知を獲得しました。

その後もOECD、ISO、国連グローバル・コンパクト(UNGC)などと連携を深めることで、グローバルな信頼性と正統性を築いてきました。

理由② 他に先んじた実務対応とガイドラインの進化

GRIは2000年に初版の「GRIガイドライン」を公表し、企業が実際に報告書を作成できる仕組みをいち早く提供しました。

特に、マテリアリティ(重要課題)の特定やステークホルダー関与といった報告プロセス全体を支援する枠組みは、企業実務に深く根ざした内容として高く評価されています。

理由③ 政府・企業による広範な採用と制度的な定着

GRIスタンダードは欧州を中心に早期から政府機関、証券取引所、大手企業に導入されてきました。

特に、EUによる「非財務情報開示指令(NFRD)」にも影響を与えるなど、公的制度への組み込みが進んだことにより、企業にとっての「実質的な基準」として定着していきました。

現在では「まずはGRIで開示しておく」という認識が、実務現場でも浸透しています。

企業や投資家がGRIに注目する3つのポイント

GRIスタンダードが広く採用される背景には、単なる制度上の要請だけでなく、企業側・投資家側それぞれにとっての「使いやすさ」や「信頼性」があります。

GRIが実務上の観点から特に評価されているポイントは以下の3つです。

◆企業や投資家がGRIに注目する3つのポイント

② 開示情報の“比較可能性”を担保できること

③ “透明性”の高い報告プロセスが組み込まれていること

これらの特徴により、GRIスタンダードはサステナビリティ情報の開示において、高い実務性と信頼性を備えた枠組みとして機能しています。

国連や各国政府との連携を背景に、グローバルに認知された基準であることから、報告内容の正当性が担保されやすく、企業にとっては外部ステークホルダーからの信頼を得やすいという利点があります。

また、具体的な開示指標が明示されていることで、同業他社との比較や投資判断においても有効に機能し、投資家にとっても分析のしやすいフォーマットとなっています。

さらに、単なる結果報告にとどまらず、課題の選定プロセスやステークホルダーの関与状況まで開示されることで、企業の意思決定プロセスの透明性が可視化される点も大きな特徴です。

GRIスタンダードを活用した企業の実践事例

ここでは、実際の企業がどのようにこの枠組みを活用し、自社のサステナビリティ報告に落とし込んでいるのか、GRI準拠でレポートを発行している企業の実例を紹介します。

事例① 「トヨタ自動車」は統合報告書におけるGRIスタンダードの体系的活用が特徴

トヨタ自動車は、サステナビリティへの取り組みを統合報告書やサステナビリティデータブックの形で発信しており、その中でGRIスタンダードを参照する形で開示を行っています。

同社の報告では、「GRIスタンダード対照表(GRI Content Index)」を明示し、GRIが定める各開示項目に対して自社の対応ページを丁寧に紐づけています。これにより、ステークホルダーはトヨタの非財務情報を体系的かつ網羅的に把握することができます。

特に、環境関連項目(温室効果ガス排出、水資源、廃棄物管理など)や人権・労働に関するテーマについては、GRIトピックスタンダードを活用しながら、具体的な数値と方針を開示しています。

また、トヨタはマテリアリティ分析を通じて、GRI 3(マテリアリティに関する開示)に準拠した形で、重点課題の選定理由や社会との関係性についても説明を加えています。

こうした一貫性のある報告スタイルにより、同社のESG情報は国際的な投資家からも高い評価を得ています。

参考:Sustainability Data Book 2024、GRI Content Index(TOYOTA)

事例② 「ユニ・チャーム」はGRI 2・GRI 3に基づく課題特定で実務を強化

ユニ・チャーム株式会社は、2024年に発行した「サステナビリティレポート2024」において、GRIスタンダードに準拠した情報開示を行っています。

同社は「GRIスタンダード比較表」を公開し、GRI各項目に対する自社の対応状況を明示していますが、特に、GRI 2(一般開示)およびGRI 3(マテリアルトピック)に関する開示に注力しており、以下のような情報を提供しています。

◆GRI 2およびGRI 3に関する開示情報

・組織の詳細、報告期間、報告頻度、連絡先情報など。

・サステナビリティ報告の対象範囲と報告対象の組織体。

・ガバナンス構造と構成、最高ガバナンス機関の役割と責任。

GRI 3:マテリアルな項目

・重要課題の特定プロセスとその理由。

・各重要課題に対する方針、取り組み、成果指標。

また、同社は「Kyo-sei Life Vision 2030」という中長期ESG目標を掲げ、環境・社会・ガバナンスの各分野での取り組みを強化しています。これらの情報は、同社のサステナビリティサイトおよびサステナビリティレポート2024にて詳細に記載されています。

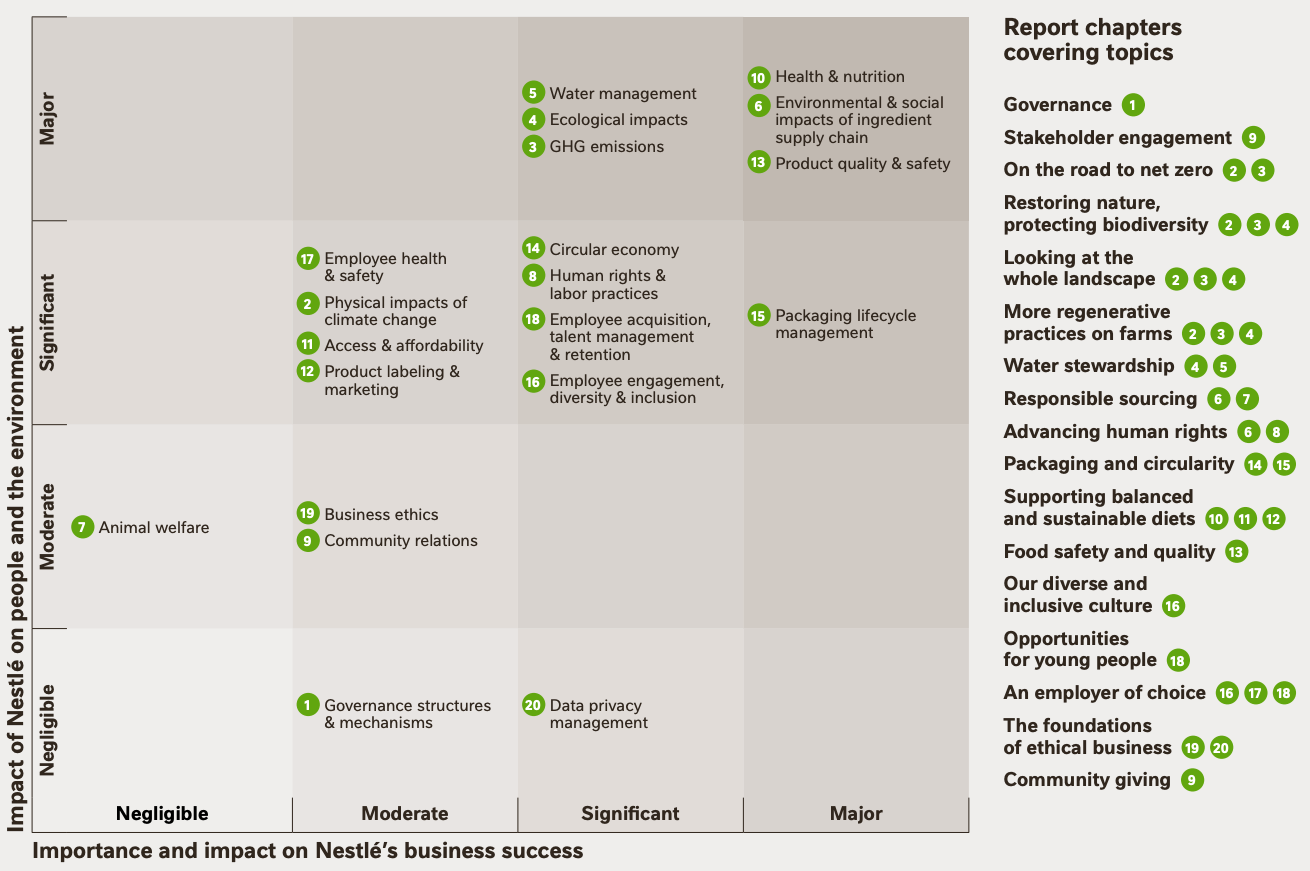

事例③ 「Nestlé」はGRIスタンダードと独自のフレームワークを併用し透明性を向上

Nestléは、GRIスタンダードの採用と併せて、独自の「Creating Shared Value(CSV:共通価値の創造)」というフレームワークを構築しています。この2つを補完的に活用することで、企業戦略と国際報告基準を両立した透明性の高いレポートを実現しています。

同社の「Creating Shared Value and Sustainability Report 2023」では、GRIスタンダードに準拠した報告であることを明記したうえで、詳細な「GRI Content Index」を別途提供しており、GRI 2(一般開示)とGRI 3(マテリアリティ関連)を中心に、開示項目ごとの対応ページ、開示方法、理由などが整理されています。

Nestléが特徴的なのは、「マテリアリティ・アセスメントの可視化」に注力している点です。

報告書には、自社にとっての重要課題を二軸でマッピングした「マテリアリティ・マトリクス」が掲載され、GRI 3のプロセスに沿って、どの課題にどのように対応しているかが視覚的に整理されています。

◆マテリアリティ・マトリクス

出典:Creating Shared Value and Sustainability Report 2023

これにより、ステークホルダーに対して、なぜその課題を重視するのかという背景まで一貫して伝えています。

さらに、Nestléはサステナビリティ報告においてGRIだけでなくSASB(サステナビリティ会計基準審議会)やTCFD(気候関連財務情報開示タスクフォース)にも準拠しており、複数の基準を統合的に活用する姿勢が強く見られます。

参考:Creating Shared Value and Sustainability Report 2023(Nestlé)

このように、各社ともそれぞれの業種や戦略に応じてGRIスタンダードを柔軟に活用し、自社のESG課題や方針を可視化しています。

これらの企業に共通するのは、単にGRIに準拠するだけでなく、「どの基準を使って、何をどう伝えるか」を戦略的に判断している点です。

特にグローバル企業では、GRIに加えてSASBやTCFD、さらにはISSBといった他のフレームワークと併用しながら、投資家や社会との信頼構築を図っています。

次章では、GRIとよく比較されるその他のESG開示フレームワークとの関係性について解説し、それぞれの特徴と役割の違いを整理していきます。

GRIと他の開示フレームワークの違いと使い分け

ESG情報の開示においては、GRIスタンダードだけでなく、SASB(サステナビリティ会計基準)、TCFD(気候関連財務情報開示タスクフォース)、そして新たに登場したISSB(国際サステナビリティ基準審議会)など、複数のフレームワークが存在しています。

一見すると似たようなガイドラインに思えるこれらの基準ですが、実際には対象読者・開示目的・重視する情報の性質が異なります。

企業が適切なフレームワークを選定・併用するためには、それぞれの特徴を理解し、自社の状況や報告対象に応じて戦略的に使い分けることが求められます。

以下に、主要な4つのフレームワークの違いを一覧表でまとめましたのでご覧ください。

◆代表的なESG開示フレームワークの比較表

| 対象読者 | 重視する点 | 主な特徴 | |

| GRI | ステークホルダー全体 | 社会・環境への影響を明示する姿勢 | サステナビリティ報告の国際基準。課題ごとに指標を規定。 |

| SASB | 投資家 | 財務への影響 | 業種別に重要なESG項目を定義。財務との関連性を重視。 |

| TCFD | 投資家・規制当局 | 気候変動リスク | 気候関連財務リスクと機会の開示を推奨。4項目構成。 |

| ISSB | 投資家 | 財務的関連性 | IFRS S1/S2(※)として構築中。統合的・グローバルな開示基準。 |

※

・IFRS S1:ESG全般に関する情報開示の総則。ガバナンス、戦略、リスク管理などの開示要件を定義

・IFRS S2:気候変動に関する情報開示の詳細基準。TCFDの枠組みに基づきつつ、財務関連性をより強調

GRIスタンダードは、ESG開示の国際的な枠組みとして多くの企業に採用されていますが、それだけで完結するものではありません。近年では、投資家や規制当局のニーズに応えるため、複数の開示フレームワークを併用する企業が増えています。

例えば、Nestléや三菱UFJフィナンシャル・グループなどは、GRIに加えてSASBやTCFDといった指針にも対応し、それぞれの特性を活かしながら開示の幅と深さを補完しています。

では、なぜ複数の枠組みが必要とされるのかというと、ESG情報の受け手が一様ではなく、「何を重要とするか」が異なるためです。

GRIが重視するのは、企業が社会や環境にどのような影響を与えているかという「インパクトの観点」ですが、SASBやISSBは、それらの影響が企業の財務にどう関わるかという「財務的関連性」に主眼を置いています。

◆視点の違い

GRI:財務に与える影響に加え、社会や環境への影響の大きさを重視(ダブルマテリアリティ)

こうした違いを理解せずに単一の基準に頼ると、読み手によっては「必要な情報が足りない」と判断される可能性があります。

特に、上場企業やグローバル市場で活動する企業にとっては、投資家対応を意識したTCFDやISSBのような財務関連の開示も不可欠となるのです。

まとめ

GRIスタンダードは、サステナビリティ報告における国際的な基準として広く採用されており、業種や企業規模を問わず、ESG情報を体系的に開示するための強力な枠組みを提供しています。

特に、社会・環境への影響を明示する視点や、マテリアリティに基づいた柔軟な構造は、多くの企業にとって実務上の利点となっています。

また、SASBやTCFD、ISSBなどの他のフレームワークとの併用も進んでおり、GRIはそれらを補完する基盤としての役割を果たしています。

今後は、複数の基準を目的に応じて適切に使い分ける力が、企業の信頼性や透明性を高めるために重要となってくるでしょう。